Como prestarle dinero a hacienda sin cobro de intereses. Páguele a cuenta y ya le devolverá

Lo de que todos somos iguales ante la Ley ya nos quedó claro… Ahora, en la Ley del IRPF existen diferencias en la forma de tributar por sus ganancias entre los trabajadores y los trabajadores autónomos en estimación directa. A pesar de tener la misma denominación, “currantes”, los segundos son microempresas y tributan por rendimientos de actividades económicas y los primeros por rendimientos del trabajo. Las microempresas, con hasta 9 asalariados y volumen de negocios inferior a 2 millones de euros, representan el 96% de la estructura empresarial de nuestro país, siendo muy significativo comprobar que más de la mitad de las empresas son autónomos sin asalariados.

Continuando con el IRPF, el Gobierno consideró en la Ley de Presupuestos Generales (LPG) de 2023 que resultaba imprescindible acometer una reducción a favor de trabajadores, pensionistas, autónomos y familias con menor nivel de renta. Desde el mes de febrero muchos trabajadores reciben una mayor cuantía en el líquido a percibir de su recibo de salarios, pues se eleva hasta los 15.000 euros anuales el salario bruto anual a partir del cual se empieza a pagar IRPF. Además, se incrementa la cuantía de la reducción por obtención de rendimientos del trabajo extendiéndose hasta beneficiar a contribuyentes con un salario bruto anual de hasta 21.000 euros. En resumen, a muchos trabajadores se les reduce la retención del IRPF aplicable en su nómina, por tanto, su sueldo disponible será mayor, y dispondrán de mayor liquidez para hacer frente al malvado incremento de los precios.

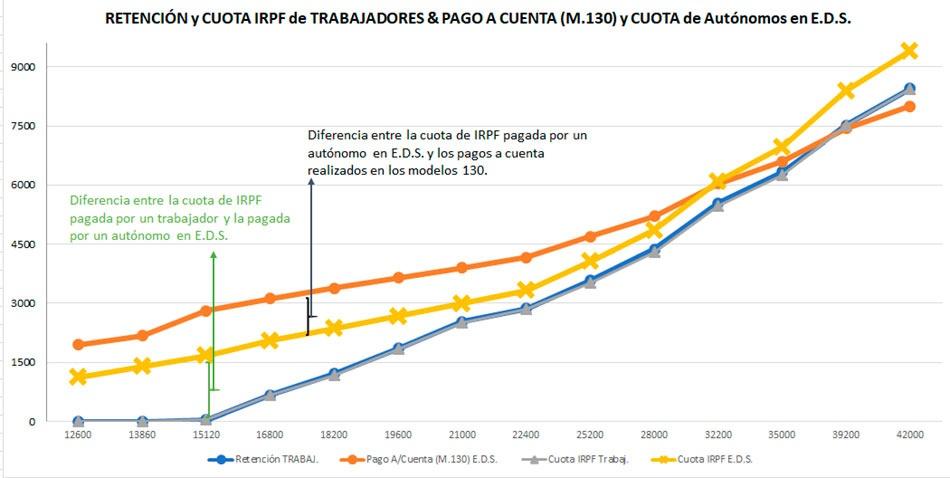

Por regla general, el cálculo de la retención del IRPF que se realiza en el recibo de salarios es fabuloso. Se ajusta a la perfección el importe retenido en la nómina con la cuantía a pagar en la declaración de la RENTA. Como observamos en el gráfico adjunto, las retenciones del trabajo (línea de color azul) y la cuota del IRPF de trabajadores (línea de color gris) se solapan, coincidiendo la cuota a pagar del IRPF con las retenciones practicadas durante el año en los recibos de salarios. Para determinar el porcentaje de retención disponemos del servicio de cálculo de retenciones de la Agencia Tributaria, a través de su página web, donde se tienen en cuenta las circunstancias del contribuyente, tanto personales como familiares. Según las estadísticas del IRPF publicadas por la Agencia Tributaria, unos veinte millones de declaraciones presentaron rendimientos del trabajo, siendo la media del total de ingresos computables de 23.779 euros.

De manera correlativa, el Gobierno consideró en la LPG, en relación con los pequeños autónomos, en concreto los que determinan el rendimiento neto con arreglo al método de estimación directa simplificada (E.D.S.), elevar al 7 por ciento el porcentaje de gastos deducibles en concepto de provisiones y gastos de difícil justificación. Según datos del IRPF 2020, casi un millón novecientas mil declaraciones tributaron por Estimación Directa, siendo el importe medio obtenido como rendimiento neto reducido de la actividad económica de 13.643 euros, y si eliminamos las declaraciones con resultado negativo, esa media resultó de 17.830 euros. Esta cuantía es, por término medio, el beneficio obtenido por un autónomo que tributa por el sistema de ingresos menos gastos. Según los importes medios indicados como resultado de la actividad, este incremento de un 2%, (del 5% pasa al 7%), de los gastos de difícil justificación suponen una reducción anual de entre 272 euros y 356 euros anuales de rendimiento. No es muy significativa la reducción.

Como sabemos, los autónomos liquidan sus pagos a cuenta del IRPF en las declaraciones trimestrales, debiendo ingresar mediante el modelo 130, para quienes tributan por el método de Estimación Directa, el 20% del beneficio obtenido en cada trimestre del año. Pero para el cálculo de esta cuota a pagar, a diferencia de los trabajadores en el cálculo de la retención, no se tienen en cuenta las circunstancias del contribuyente, tanto personales como familiares. Y como observamos en el gráfico adjunto, los pagos a cuenta realizados en E.D.S. (línea de color naranja) es superior a la cuota de IRPF de los autónomos (línea de color amarillo) mientras que el rendimiento de la actividad económica sea inferior a treinta mil euros. Por tanto, siempre tendrán un resultado de la declaración del IRPF a devolver los empresarios y profesionales en E.D.S. cuyo rendimiento sea inferior a 30.000. Esa devolución la recibirán a partir del mes de julio del año siguiente al ingreso y presentación de los pagos a cuenta realizados, produciendo una merma importante en la tesorería de la mayoría de los autónomos, pues como hemos indicado, la media obtiene un rendimiento anual inferior a los 20.000 euros.

Además, en el gráfico adjunto, se muestra que no pagan los mismos impuestos los trabajadores que los trabajadores autónomos para un mismo nivel de ingresos, como se observa, la cuota del IRPF para empresas en E.D.S. (línea de color amarillo) siempre es superior a la cuota del IRPF de trabajadores (línea de color gris). Los trabajadores no pagan IRPF mientras que no superen los 15.000 euros anuales brutos, pero los autónomos empiezan a pagar IRPF en el momento en el que los rendimientos de actividades económicas superan el mínimo personal, pudiendo ser a partir de los 5.550 euros.

El gran problema de las microempresas no es el resultado del ejercicio, que con mucho esfuerzo suele ser positivo; sino la gestión de la tesorería. Muchas empresas presentan buenos resultados, pero no tienen liquidez, no hay dinero en la caja, lo que provoca graves tensiones a la hora de realizar los pagos, y todo se complica al vencimiento de los impuestos trimestrales. Los motivos, la gestión de cobro a los clientes, dificultades para cobrar, plazos de cobro superiores a los pagos a proveedores, el exceso de existencias en almacén, las exigencias de clientes y proveedores, y ahora todo agravado por el incremento de los precios de las materias primas y de los tipos de interés. Las microempresas necesitan disponer de liquidez para funcionar, y ahora más que nunca. El Gobierno anuncia en la LPG que quiere ayudar para que aumente la liquidez en los autónomos, y dispone de una solución sencilla, equiparar a las microempresas con los trabajadores en el cálculo de la forma de pago a cuenta del IRPF, incluyendo las circunstancias personales y familiares de los trabajadores autónomos.

Está aumentando el número de empresas en concurso de acreedores, resaltando con un mayor nivel de crecimiento los concursos de personas físicas. Sin duda, el aumento de la inflación, incluyendo las subidas de los precios de las materias primas, la energía y los sueldos, el incremento de los tipos de interés y la desaceleración económica, unido a la finalización del periodo de carencia de los créditos avalados por el ICO, están rematando las finanzas de las microempresas. Y profundizando más en la liquidez, nombrar el aumento de los pagos a la Seguridad Social por el mecanismo de equidad intergeneracional, por la vinculación de las cuotas del autónomo a los ingresos reales, el incremento del SMI de más del 45% en los últimos años.

El Gobierno debería apoyar a las microempresas con medidas como la reducción del pago a cuenta para aquellos autónomos con rendimientos inferiores a 25.000 euros, y con la recién anunciada del aumento del límite exento de garantías o avales en caso de solicitar aplazamientos y fraccionamientos de deudas, pasando de los actuales 30.000 euros a 50.000. El coste financiero será el interés de demora, que con los incrementos de tipos de interés se sitúa en el 4’06%. Durante los últimos años, se han incrementado las solicitudes de aplazamientos por parte de las empresas, motivadas por las tensiones de liquidez y las dificultades económicas. La realidad es que los autónomos son imprescindibles en nuestra sociedad, aunque últimamente parece que sean los malvados…

Juan Antonio Martínez Núñez

Economista

![]()

![]()