La sentencia del TJUE sobre el Taxlease y el extraño caso del doctor Jeckill y el señor Hyde

(Sentencia de 2 de febrero de 2023, asuntos acumulados C-649/20 P, C-658/20 P y C-662/20 P

La novela de Stevenson arranca con el descubrimiento por un científico (Dr. Jekill) de una pócima que separa lo mejor de la personalidad humana de su parte más maléfica. El científico hace de su propia cobaya, prueba la pócima y su personalidad se disocia en dos: se convierte por momentos en el pérfido señor Hyde. Tal como le ocurrió a la Secretaría de Estado de Hacienda en el asunto del Taxlease.

En una entrada anterior (no hay mal que por bien no venga) decía a propósito de la Sentencia del TJUE que declaraba las ayudas de estado españolas al sector naval incompatibles con el derecho de la Unión, que el Tribunal, explícitamente, no entraba en que la orden de devolución de las ayudas se dirigiera exclusivamente contra los inversores españoles y no contra los armadores que habían recibido el grueso de la ventaja ilegal mediante una reducción en el precio de los buques, porque ese asunto no era objeto del recurso de casación.

"47 No afecta a esta conclusión la decisión de la Comisión de ordenar la recuperación de las ayudas incompatibles únicamente de los inversores de las AIE, sobre cuya legalidad no ha de pronunciarse el Tribunal de Justicia en el marco del presente recurso de casación".

Y consecuente con ello, en su parte dispositiva, anulaba la Sentencia del Tribunal General que daba la razón a España (y anulaba la Decisión), pero también ordenaba la retroacción del asunto al Tribunal General para que se pronunciase sobre el fondo del asunto: la orden de devolución, exclusiva, dictada contra los inversores. Decía así:

“104 De conformidad con el artículo 61, párrafo primero, del Estatuto del Tribunal de Justicia de la Unión Europea, en caso de anulación de la resolución del Tribunal General, el Tribunal de Justicia podrá o bien resolver él mismo definitivamente el litigio, cuando su estado así lo permita, o bien devolver el asunto al Tribunal General para que este resuelva.

105 En el caso de autos, dado que el Tribunal General solo se pronunció sobre una parte de los motivos formulados por las partes, el Tribunal de Justicia considera que el estado del presente litigio no permite su resolución. Por tanto, procede devolver el asunto al Tribunal General.”

Por eso decía yo que no hay mal que por bien no venga: el Tribunal de Justicia estaba enseñándole los dientes a esa Decisión de la Comisión.

Pues bien, una vez pronunciado el tribunal inferior (TG) sobre esa orden de devolución, confirmándola, las partes recurrimos en casación el tribunal superior (Tribunal de Justicia), quien estimó el recurso en Sentencia de 2 de febrero de 2023, asuntos acumulados C-649/20 P, C-658/20 P y C-662/20 P.

En síntesis se dijo así:

132 En el considerando 162 de la Decisión controvertida, la Comisión señaló asimismo que, en términos económicos, una parte sustancial de la ventaja fiscal obtenida por la AIE se transfería a la compañía naviera a través de un descuento sobre el precio. Precisó que los anexos adjuntados a algunos expedientes cuando las AIE solicitaban la autorización previa para la amortización anticipada confirmaban que los operadores económicos que participaban en operaciones del SEAF consideraban que las ventajas fiscales procedentes de la operación se repartían entre las AIE o sus inversores y las compañías navieras. (…)

139 De ello se deduce que la Comisión incurrió en un error de Derecho en cuanto a la designación de los beneficiarios de la ayuda controvertida y, en consecuencia, en cuanto a la recuperación de esta en la medida en que, apartándose de la jurisprudencia recordada en el apartado 130 de la presente sentencia, ordenó al Reino de España que recuperara la totalidad del importe de dicha ayuda únicamente de los inversores de las AIE.

Era de sentido común: si el objeto de las ayudas fiscales era trasladar un 85%-90% de las mismas al descuento en el precio del buque para renovar la flota mercante, no se entendía la orden de devolución del 100% al inversor que retenía para sí un 10 o 15 porciento de la ayuda. ¿Por qué se empecinó en ello la Comisión? Se lo explicare.

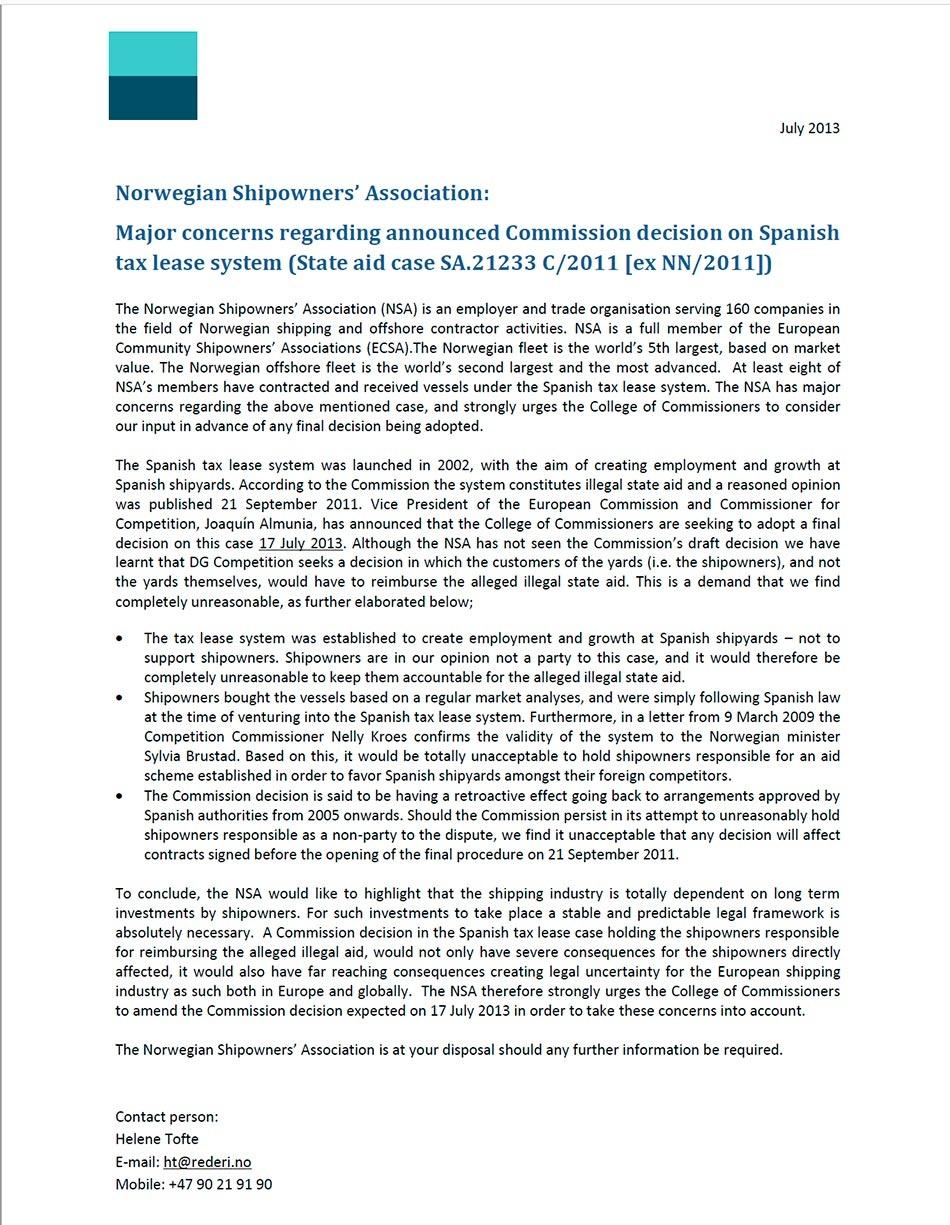

Días antes de publicar su Decisión, la poderosa Asociación Noruega de Armadores había colgado en su página WEB una carta abierta al comisario Sr Almunia, en la que se leía “Para concluir, la NSA quisiera subrayar que la industria naval depende absolutamente de inversiones a largo plazo de los armadores. Para que dichas inversiones se produzcan es absolutamente necesario un marco legal predecible y estable”. Se la copio a ustedes:

“Por ello la NSA urge poderosamente al colegio de comisarios para corregir la decisión de la Comisión esperada para el 17 de julio de 2013, en el sentido de tomar en consideración estas observaciones”, Dice la carta. Obsérvese ahora el efecto de esa carta en el texto de la Decisión. He copiado el final de la Decisión, páginas 74 y 75 en su versión en lengua inglesa[1]. Son las conclusiones y el artículo primero de su parte dispositiva. Obsérvese ahora los bocadillos de la parte derecha del documento. ‘Deleted’, como saben, significa borrar o suprimir. Y dentro del bocadillo está el sujeto de la oración borrado o suprimido: ‘Shipping Company’: Obviamente significa ‘Armador’ en Inglés.

La conclusión tras siete años de investigación, de que las ayudas eran ilegales, que habían de ser devueltas, y que esa obligación concernía a los armadores e inversores, se cambia en la última semana y se determina que son los inversores españoles, precisamente quienes posibilitaron la renovación de la flota, los que han de devolver unas ayudas trasladadas a los armadores, materializadas en barcos off shore básicamente con bandera noruega.

Así fue como se las gastó la Comisión con el Reino de España.

Y en ese contexto, la Secretaría de Estado de Hacienda ordena a la Agencia Tributaria ejecutar la orden de devolución de las ayudas. Los inversores solicitamos la suspensión de esa ejecución, toda vez que el Tribunal de Justicia había ordenado al Tribunal General pronunciarse sobre esa orden de devolución y se estaba ante una situación de prejudicialidad. También se alegó que una parte esencial de esas ayudas había sido trasladadas a los armadores

La Agencia Tributaria, siguiendo instrucciones de la Secretaría de Estado de Hacienda se negó a suspender el procedimiento y alegó que “no procede minorar la cantidad indicada (se refiere a la ayuda ilegal) en importe alguno” ¿Por qué, dirán ustedes?, pues porque “Las actuaciones llevadas a cabo, tanto por esta Inspección como por el compareciente, en la instrucción del expediente han puesto de manifiesto la imposibilidad de determinar de modo fidedigno el importe de dicha ayuda incompatible, ni siquiera a partir de la información solicitada y recabada de terceros”. Como pueden comprobar, la misma Administración española que luchó en Luxemburgo 10 años contra esa Decisión de la Comisión, se convierte en el señor Hyde y abraza la tesis de la Comisión para recuperar las ayudas ilegales del inversor.

Curioso caso de doble personalidad, que en mi opinión ha de modular las costas del proceso. Los abogados de los inversores alegamos a las actas de disconformidad la necesidad de suspender el procedimiento de devolución a la espera de sentencia firme en el Tribunal de Luxemburgo. La AEAT se negó. Reiteramos nuestra petición ante el TEAC, quien también desestimó nuestra petición. Reiteramos nuestra petición ante la Audiencia Nacional, quien acordó la suspensión del procedimiento.

En otras palabras, ha sido necesario acceder a la jurisdicción para obtener un pronunciamiento que devuelve el asunto a como estaba en el momento de alegar las actas de la Oficina Nacional de Inspección. ¿Quién paga los honorarios de ese íter recursivo?

Permítanme también hablar de los intereses de demora. En julio de 2023 se cumplen 10 años de la publicación de la Decisión. La Sentencia del Tribunal de Justicia obligará a calcular barco a barco, el importe de la ayuda trasladada al precio. Pongamos otros dos años más. Nos ponemos en 12 años, y a los tipos del interés de demora en un importe superior al 40%. ¿Quién paga esos intereses?

Antón Beiras Cal

Economista. Auditor. Abogado Tributarista

![]()

![]()

#𝔗𝔞𝔵𝔩𝔞𝔫𝔡𝔦𝔞

[1] Pese a que la lengua legal del procedimiento era el castellano, lengua oficial del Estado contra el que se dirigía el procedimiento de investigación, fueron funcionarios de lengua inglesa los autores del texto de la Decisión.