El laboratorio de ideas de la Agencia Tributaria (II): hacienda y la fiscalidad de las máquinas de tabaco en los bares

Al parecer el Departamento de I+D+i de la AEAT está patentando un nuevo invento. Se trata de meter en regla de prorrata a los bares y cafeterías que arriendan sus servicios a un expendedor de labores de tabaco que instala una maquina en sus locales. Así como suena. Un poco incrédulo recibí a un gestor administrativo alarmado que está especializado en establecimientos de hostelería. Le pedí las actuaciones escritas y me puse a estudiar el tema.

La venta de tabaco en los locales de hostelería, como negocios autorizados por el Comisionado para el Mercado de Tabacos para la venta mediante máquinas expendedoras,puede hacerse de dos formas:

a) Gestión directa por parte del empresario, que adquiere la máquina y la explota como titular de la misma.

b) Gestión delegada en un estancocon aprovisionamiento directo por parte del estanco,modelo que supone la eliminación de cualquier persona o empresa intermediaria.

El margen de la máquina es de 15 céntimos por cajetilla (+/- 4,5 euros/cajetilla). En consecuencia hay 15 céntimos en juego: o el hostelero se ocupa de comprar la máquina, pagar la tasa, pedir los permisos, comprar el tabaco, cargar la caja y hacer su arqueo y vender por cuenta propia con el objeto de ganar 15 céntimos por cajetilla, o por el contrario se conforma con 7,5 y delega en un estanco, quien costea el precio de la máquina, compra el tabaco, rellena la maquina, hace el arqueo etc.

Obviamente el 99% de los hosteleros optan por la Gestión Delegada. Ellos obtienen un ingreso de 7,5 céntimos de euro por cajetilla y se comprometen a darle corriente eléctrica, pagar la tasa, y asumir una suerte de responsabilidad vicarial, consistente en la prohibición de venta a menores de edad. Esto tiene toda la pinta de ser un arrendamiento de servicios ¿O no?

Le pregunté a mi amigo gestor qué venía haciendo. Y el me dijo que sus clientes incluían esos 7,5 céntimos en la facturación del bar. Mal hecho, dije yo. A la facturación del bar le hallas el IVA al tipo reducido ¿Sí? Sí, me contestó. Pues ese arrendamiento de servicios que le prestan tus clientes al operador tributa a tipo General. ¿Es eso lo que te pide Hacienda? No, contestó y me enseñó la propuesta de liquidación.

Antes de contársela, permitan que les recuerde que el tabaco está sujeto a los impuestos especiales. Por consiguiente está sujeto a un exacerbado control administrativo como también están los hidrocarburos. En el caso del tabaco, el traslado del estanco al establecimiento hotelero sólo puede hacerse por el estanquero o sus familiares directos, o por el hostelero y sus familiares directos. Si ha de ser otra persona, ha de comunicarse al Comisionado para el Mercado de Tabacos, organismo autónomo de la Administración General del Estado adscrito al Ministerio de Hacienda. Además de dicho control, el cargamento de tabaco ha de viajar desde el estanco al establecimiento hotelero con lo que llama la norma ‘factura’ o indistintamente ‘vendí’. Es una suerte de albarán de circulación, tal como también llevan los camiones cisterna de gasóleo cuando salen del depósito fiscal. Obviamente, no es una factura en términos fiscales, pues el destinatario del vendí es la cafetería y ya hemos supuesto que la cafetería no vende por cuenta propia, luego el estanquero vende al público. A mayor abundancia, por si no fuera suficiente, la obligación de conservar esas facturas o vendís es de un año para la cafetería, y de tres para el estanco, cuando todos sabemos cual es el período de conservación que impone la Ley General Tributaria a los contribuyentes que desarrollan una actividad económica. Obviamente el hostelero no registra en su contabilidad ese gasto ni registra esa factura en su libro de facturas recibidas: ni es un documento propiamente mercantil ni lo es propiamente fiscal.

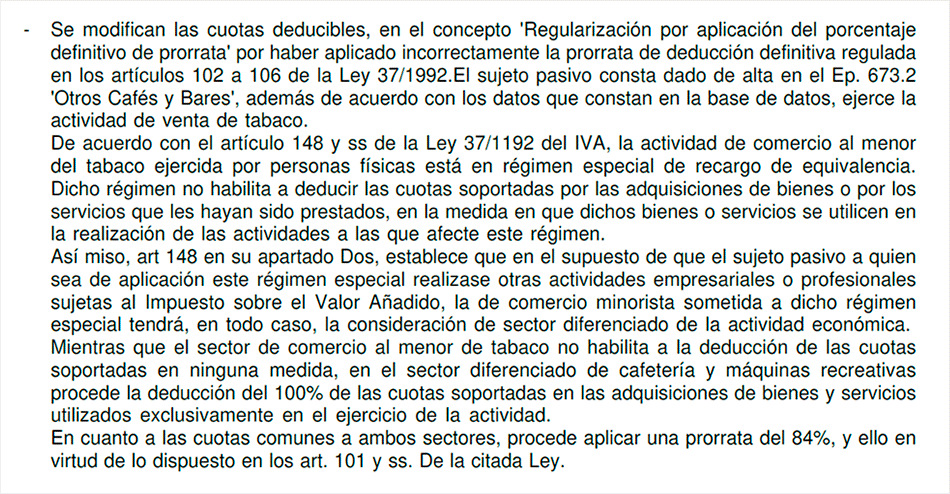

Ahora, convenientemente ilustrados ustedes con este pequeño detalle, paso a contarles la propuesta de liquidación provisional de la AEAT.

Dice así la notificación:

Pensé para mí, pero si hacen falta al menos dos actividades para aplicar la regla de prorrata! ¿De qué irá esto?

Y sigo:

Vale, se inventan una actividad diferenciada donde hay una actividad accesoria a otra principal, que además también está sujeta al IVA. ¡Genial!

¿Y cómo calcula ese profesor chiflado la regla de prorrata, o lo que es lo mismo, el monto de la operaciones ‘sin derecho a deducción?

Pues lo calcula así:

¡Acabáramos! Lo calcula con el albarán de circulación. Primero se inventa una actividad que el empresario no tiene. Luego le inventa unas compras que no compra. Y como el contribuyente es poco colaborador, el funcionario es resiliente, y supera la circunstancia de que el contribuyente no tenga facturas de compra ni de venta de tabaco, tomando por bueno lo declarado en Impuestos Especiales por el Estanquero. Genial!

Esto es un innovador giro evolutivo del latinajo que usan los jueces Da mihi factum, dabo tibi ius, esto es, dame los hechos que yo te daré el derecho. Aquí la Agencia Tributaria lo cambia por “toma los hechos, toma el derecho, toma la multa y dame el dinero".

Miren, en un debate normal, en este blog, ahora les aburriría con Sentencias del TJUE sobre la actividad principal, la actividad accesoria y la actividad diferenciada. Es lo propio, de hecho, cuando se discrepa de la Administración Tributaria. Pero no les voy a mencionar ni una sola porque esta es una trastada. Si ahora admito un debate académico me convierto en cómplice. Aquí no hay espacio para el debate intelectual. Quien haya firmado esta propuesta de liquidación es un degenerado. Y el debate académico con quien debiera ser sencillamente sancionado por la Agencia Tributaria por peligroso chiflado, legitima al peligroso perturbado y a su conducta. Sé que algunos de mis compañeros de Blog, incluso académicos, pueden sentirse incómodos con mi postura, pero apelo a su perdón: yo no voy a legitimar como debate lo que es un atropello inaceptable en un estado de Derecho. ¿Qué tiene que pasar en España para que sujetos así se sometan al derecho y la ley? Eso es una trastada más del profesor chiflado. Y yo sé un rato largo de trastadas, tanto como de derecho tributario, sino más.

Recuerdo, que de niño, me apasionaron dos cosas. Una, un juguete consistente en una caja de química recreativa para adolescentes. Estaba llena de reactivos en pequeños frascos de cristal. Los combinabas y cambiaban de color o de PH. Los más divertidos, se calentaban al mezclarlos, salían burbujas y echaban humo de colores. Otra cosa que me fascinó fue la carrera espacial en la que se embarcó el presidente Kennedy para llegar a la Luna antes que los rusos.

Recuerdo las sobremesas del domingo con cierto hastío: mis padres no paraban de hablar de política con los invitados. Horas y horas hablando de política. Yo aprovechaba las tardes del domingo para hacer experimentos con mi caja. Y cuando agoté los reactivos y hube aprendido a manejar los principios básicos, tomé una decisión trascendental: yo también pondría una rana en órbita con mi propio cohete. La cápsula estaría rellena de serrín y algodón para que la rana sobreviviera al aterrizaje.

Aprovechaba las tardes del domingo para dibujar los planos y cuando los tuve listos decidí que la mejor opción sería construirlo con tubos de aluminio. En casa estábamos suscritos a unas revistas americanas que se llamaban Popular Mecanics y National Geografic. La idea no era convertirnos a los cuatro hermanos en mecánicos chapistas, o en estudiantes de biología, animados por los maravillosos reportajes del Parque Serengueti. No, los cuatro hermanos según habíamos cumplido 7 años pasábamos dos cursos lectivos, hasta los 9, en un internado inglés. La suscripción a las dos revistas tenía más que ver con preservar las habilidades lingüísticas adquiridas en Inglaterra que con estimular un futuro profesional aún muy lejano.

En aquel mes el número de Mecánica Popular trajo un artículo sobre la carrera espacial y los combustibles SRM para cohetes (Solid Rocket Motor). Aquello fue un flechazo a primera vista: mi rana saldría disparada por un combustible sólido. Los americanos son increíbles: te dicen como puedes hacerte un cohete en el garaje de tu casa. Al final del artículo, en los apéndices, te hacen la lista de las herramientas que habrás de sacar de la caja y disponer sobre el banco de trabajo. Y no sólo eso: también te dicen la lista de la compra de materiales que deberás adquirir en tu cadena de ferreterías preferida y el coste exacto de los mismos. Nada que ver con España. Aquí nadie te enseña a hacer un cohete y menos aún, te hacen la lista de la compra con el presupuesto exacto. Y no sólo con los cohetes: aquí tiene todo el mundo un plan para el sostenimiento de las pensiones públicas, pero nadie te dice lo que nos va a costar ese plan a todos.

Pues eso, y además resultó que el combustible SRM estaba chupado para un joven químico experimentado como yo. La ecuación redox era así:

KNO3 + C6H12O6 + O2 ===> CO2 + H2O + KOH + N

En Román paladino, para aquellos de entre ustedes que no estén familiarizados con los cohetes: una mezcla de un 65% de nitrato potásico y un 35% de azúcar daría como resultado un combustible sólido, tal que, con su ignición, un volumen de combustible produciría 600 volúmenes de gas propelente: ¡un auténtico pepino!

A mediados de los años 60 mis padres tenían tal adicción a la política que de domingo a domingo, tenían mono por la semana. Entonces inventaron una cosa y le pusieron de nombre “Cine Club”. En teoría la cosa funcionaba así: entre 100 amigos ponían un fondo común y alquilaban una sala vacía de un cine en su sesión de las 10 de la noche. Contactaban con pequeñas distribuidoras cinematográficas y traían películas sin tirón comercial. La proyectaban y al terminar hacían un coloquio. Esa era la teoría, pero yo sé que lo que querían era hablar más de política. Además, abona mi tesis la circunstancia de que fuera compartida por el jefe de la Brigada Político Social de la Comisaría de Vigo: les pagaba el abono a dos de sus más despiertos agentes, quienes asistían regularmente a las proyecciones; un auténtico rollazo, en blanco y negro y de 16 milímetros, se iría deslizando por la pantalla mientras los dos funcionarios quedarían narcotizados y dormidos. Al final mis padres y sus amigos, hablarían de política otra vez. La clave del asunto eran los jueves: así aguantarían de domingo a domingo, con una dosis de refuerzo entre semana.

Yo siempre aprovechaba las noches de los jueves para ejecutar la parte más crítica o sensible de mis proyectos de I+D. A los adultos no les gusta ejecutar sus sueños ni fantasías. No digo que no sueñen con cosas. Para muchos, incluso, el mundo onírico les ayuda a superar el día a día. Pero nunca ponen sus sueños en práctica. Son como niños, pero a los que la vida y los desengaños les hubiera convencido de que nada de lo soñado se haría realidad. Por ejemplo, yo dibujaba febrilmente mis planos en la tarde del domingo y les oía susurrar ‘mira con que concentración debuxa: o neno promete’. Pero el lunes, volvías de la ferretería con los tubos milimétricamente cortados según plano, con la alegría dibujada en la cara y te espetaban: ¡Pero ti qué carallo fas! ¿Lo ven? No les gusta ejecutar. Por eso yo ejecutaba mis proyectos los jueves.

Aquel jueves echarían “Trenes Rigurosamente Vigilados”, una película de nazis en Checoeslovaquia durante la II guerra mundial. Los dos de la Gestapo se quedarían fritos y mis padres hablarían de política hasta bien entrada la una de la madrugada. Entonces me dispuse a producir mi combustible solido. De la droguería industrial había traído casi 2 kilos de nitrato potásico. En casa había azúcar más que suficiente para completar los 3 kilos de mezcla. La dificultad era fundir el azúcar en almíbar, a 145º centígrados pero sin sobrepasar en exceso esa temperatura, pues entonces se produciría la ignición. Me incliné por la olla del cocido preferida de mi abuela, pues tenía el fondo grande. Se trataba de que la mezcla tuviera siempre una temperatura uniforme inferior a 150º. Tomé el cazo de hierro del caldo para remover con firmeza la mezcla. Y encendí el butano.

Y en esas estaba yo removiendo a toda prisa cuando algo debió de salir mal. Se oyó un estruendo como en los NO-DO, cuando despegaban los Saturno de Cabo Cañaveral. Una luz azulada salió de la olla y subió por el tubo de la chimenea. Arrancó de cuajo la campana extractora que salió disparada hacía arriba y termino cayendo sobre el tejado reducida a fosfatina. La olla de aluminio fue consumiéndose convertida en gas incandescente. Y el cazo del caldo se puso rojo blanco.

Créanme: aquello fue la leche. Mi madre es una gran pedagoga, había fundado un colegio pionero en Vigo donde se daba Inglés por profesoras nativas y se enseñaba gallego en plena época de Franco. Era una entusiasta de la ‘nueva pedagogía’, tiene 3 libros publicados e incluso le hicieron una película. Cuando mis trastadas resultaban apoteósicas, como cuando movilicé al cuerpo de bomberos, yo sentía en mis nalgas, como de la mano de mi madre la moderna pedagogía experimentaba un enérgico impulso hacia delante. Era como si la línea conductora entre Concepción Arenal, María Montessori y la Institución Libre de Enseñanza se transmutara en un zapato del 41 y se estrellara repetidamente contra mi culo.

Comprenderán que sienta cierto candor y ternura cuando veo que la Agencia Tributaria hace trastadas de las suyas sustituyendo a mis ranas por unos moduleros. A fin de cuentas yo también tuve 13 años. ¿Cómo no les voy a entender? ¿Cómo no voy a entender a ese chico norcoreano, que parece recién escapado de una viñeta de Mafalda, apasionado con los cohetes. Además, el también pasa de ranas y les enchufa una ojiva nuclear.

Pero con 13 años no se dictan actos administrativos con fuerza ejecutiva frente a los pequeños empresarios dueños de bares y cafeterías, ¡como es el caso aquí!

En la línea de la fiscalidad colaborativa, de la que hablaba el profesor García Novoa en su ultima entrada en este blog, la Comisión Europea ha publicado un “Código del Contribuyente Europeo”. Es soft law: ni es una directiva ni un reglamento: es una orientación para que los estados miembros se pongan las pilas. Pero apunta en una dirección tan lúcida como esto, dicho en su prólogo:

Los contribuyentes tienen la expectativa razonable de que las administraciones tributarias de los Estados miembros recaudarán solo los impuestos adeudados y que, a cambio, los Estados miembros destinarán los impuestos recaudados a financiar las ayudas y los servicios públicos.

Y entre sus principios generales, bajo el epígrafe de “Legalidad y Seguridad Jurídica”, le recuerda a las Administraciones tributarias, que son expectativas legítimas de los contribuyentes “pagar solo los impuestos estipulados por ley”, y “que las administraciones tributarias apliquen la legislación de manera razonable y coherente”. La pregunta obligada surge de suyo: ¿Necesitará un cambio de cultura interna la Agencia Tributaria para atraer a los contribuyentes a un modelo de fiscalidad cooperativa? O esta otra: ¿puede cambiar de modelo de relación con los contribuyentes sin educar a sus funcionarios?

Mientras esperamos que estos vientos de cambio entren por los Pirineos, la Asociación Española de Asesores Fiscales podría hacerle un gran servicio a España. Regalarles a esos profesores chiflados una caja de química recreativa para adolescentes. Para que se acostumbren a realizar los experimentos con gaseosa.

Juegos parecidos todavía se encuentran en Amazon:

Antón Beiras Cal

Economista. Auditor. Abogado Tributarista