La subida de impuestos, el índice de Frank y el gobierno de coalición

El gobierno afirma que en España hay margen para una subida del 6% en la presión fiscal. Pero el índice de Frank pondera la presión fiscal per cápita entre el PIB, de tal manera que el índice resultante es la razón entre la presión fiscal per cápita y la riqueza del país. Ese índice arroja conclusiones imprevistas: el índice de Frank aplicado a la población Extremeña es superior a la de Alemania o Finlandia.

Cuando mi hija Ana tenía nueve años, un amigo y cliente de mi despacho invitado a cenar le preguntó: “Sabes a que se dedica tu padre” y ella contestó tan pancha: “Mi padre es abogado del dinero”. Me pareció una respuesta genial para una niña adolescente, habida cuenta, además, que yo era un asesor fiscal de formación economista, que ni había empezado la carrera de derecho ni por consiguiente estaba entonces colegiado como abogado. Esa condición de abogados del dinero introduce un sesgo conservador en nuestra profesión, poco amiga de las subidas de impuestos. De ahí la alarma, quizás excesiva, con la que el mainstream en nuestra profesión ha reaccionado a los anuncios de la Moncloa.

No obstante tiene razón el gobierno cuando afirma que en relación a los países de la UE y de la Zona Euro hay un gap próximo al 6% del PIB...

Fíjense sino en la siguiente tabla de Eurostat:

Es fácilmente comprobable que la presión fiscal en España (a la izquierda de la tabla) no llega al 40% del PIB, incluyendo las cotizaciones a la seguridad social, mientras que la media está alrededor del 45% del PIB. Es por ello que el Presidente Sánchez planea subir la presión fiscal del 38% PIB al 42% PIB, lo que significaría incrementar los ingresos de la Hacienda Pública en unos 40.000 millones de Euros.

Hasta donde sabemos, la subida de los impuestos se proyectará en cuatro grandes direcciones. La primera, la subida del IRPF para quienes percibimos rentas altas, reforzando la progresividad del impuesto al incrementar los tipos marginales en los tramos superiores de la escala. La segunda, incrementar la recaudación del Impuesto sobre sociedades, eliminando deducciones y exenciones y fijando una cuota a ingresar no menor del 15% de la base imponible. La tercera, está relacionada con lo que César García Novoa denominó en otro post como revolución fiscal, y consiste en la sustitución del paradigma de la residencia como clave de bóveda de la imposición directa: La tributación de los beneficios de las multinacionales tecnológicas se producirá más temprano que tarde allí donde prestan sus servicios o donde realizan sus ventas, y no en la jurisdicción fiscal en la que tienen radicado su domicilio. La cuarta, la creación de nuevas figuras impositivas ligadas a objetivos de interés general, como la lucha contra el cambio climático o la Tasa Tobin.

Frente a estas subidas se prevén muy pocas reducciones de impuestos, mayormente las vinculadas al IVA de productos de primera necesidad.

Son medidas que podrán gustar o no, pero son legítimas en un gobierno socialdemócrata que se ha propuesto luchar contra la desigualdad creciente, que no solo se manifiesta en la precarización del empleo, sino que es fácilmente apreciable en la progresiva destrucción de las clases medias desde la gran crisis del 2008.

Otras medidas, en cambio, son técnicamente disparatadas y estrafalarias, tal como la anunciada tributación por el reparto de dividendos en los grupos de sociedades, pues ello no consiste en identificar una nueva fuente de riqueza susceptible de imposición, sino sencillamente en gravar dos veces la misma fuente de renta.

Sin embargo, con ser legítimas, las subidas de impuestos presentan dos segundas derivadas problemáticas. La primera, conocida por todos los economistas, es el carácter recesivo de los impuestos que contribuyen a erosionar el crecimiento económico. Este efecto es de sentido común y se visualiza con la ecuación del ingreso nacional: Y=C+A+T, donde Y es el Ingreso Nacional, C es el Consumo, A es el Ahorro y T son los impuestos; luego céteris paribus, si T aumenta, o baja el Ahorro, o Baja el Consumo, o bajan moduladamente los dos.

Conste en acta que esta objeción no es ideológica; es macroeconomía neokeynesiana y consiste en aplicar medidas anticíclicas, de tal manera que en un escenario de desaceleración del crecimiento económico como el europeo, deben evitarse políticas fiscales expansivas.

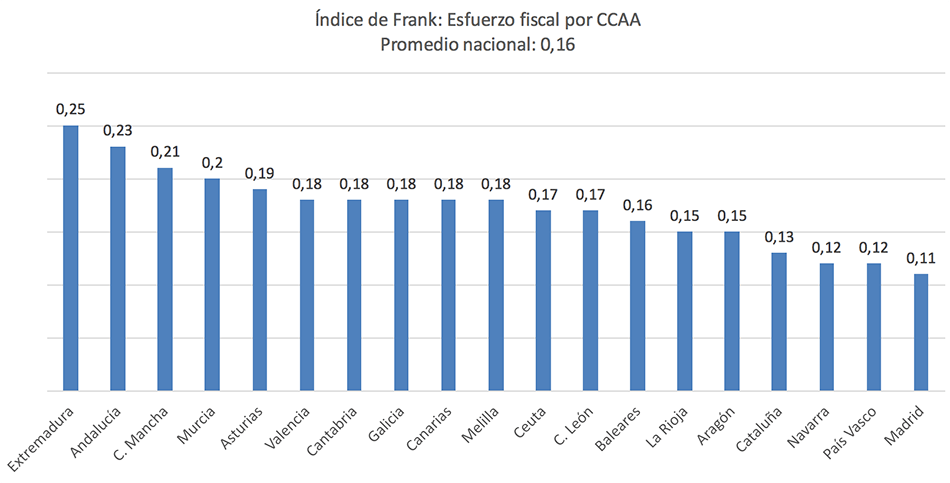

Pero la segunda derivada problemática es lo que se conoce como presión fiscal subjetiva, o esfuerzo fiscal, y que el economista Henry Frank definió como la razón entre presión fiscal objetiva per cápita y la riqueza del país medida en el PIB per cápita. Así, a igualdad de presión fiscal per cápita, el país con menor PIB arrojará un Índice de Frank superior: en otras palabras, no es lo mismo contribuir al sostenimiento de los gastos públicos con un 40% del PIB si la renta per cápita anual es de 50.000$ que si es de 20.000$. Algunos estudios señalan que en España el índice de Frank es de 0,16 puntos y por debajo del mismo (menor presión fiscal) se hallan La Rioja, Aragón, Cataluña, Navarra, País Vasco y Madrid. Contrariamente, el mayor esfuerzo fiscal se produce en Extremadura (Índice de Frank 0,25), Andalucía (0,23) y Castilla La Mancha (0,21).

Este es el cuadro de la presión fiscal subjetiva en España, por regiones:

Pues bien, es lo cierto que si se compara el índice de Frank de algunas de las comunidades españolas más pobres se obtiene una razón superior a la que se obtiene Alemania, Dinamarca o Noruega.

Y esto último, además de sorprendente, también es preocupante y no debe ser tomado a la ligera por el gobierno que recién arrancó su legislatura.

Antón Beiras Cal

Economista. Auditor. Abogado Tributarista

#𝔗𝔞𝔵𝔩𝔞𝔫𝔡𝔦𝔞