Bajar los impuestos y recaudar más: la curva de Laffer y la inflación

No por discutida, deja de ser una afirmación recurrente: la de que una bajada en los tipos hace crecer la economía y que ese crecimiento produce una mayor recaudación tributaria.

Esta afirmación puede ser cierta: si una reducción de los tipos impositivos, ensancha en mayor medida las bases imponibles, el resultado es una mayor recaudación. La cuestión es ¿cuándo una reducción de los tipos impositivos ensancha las bases imponibles? La respuesta a esa pregunta no es sencilla.

En un día lejano de 1981, Ronald Reagan desayunaba en una cafetería con el economista americano Arthur Laffer. Reagan buscaba un asesor económico para su candidatura a presidente de los Estados Unidos. Laffer le dijo que para aumentar la recaudación tributaria, tenía que bajar los impuestos. Reagan puso los ojos a cuadros.

Entonces, cuenta la leyenda, Laffer cogió una servilleta, cogió un boli y dibujó una curva; hoy los economistas la llamamos La Curva de Laffer.

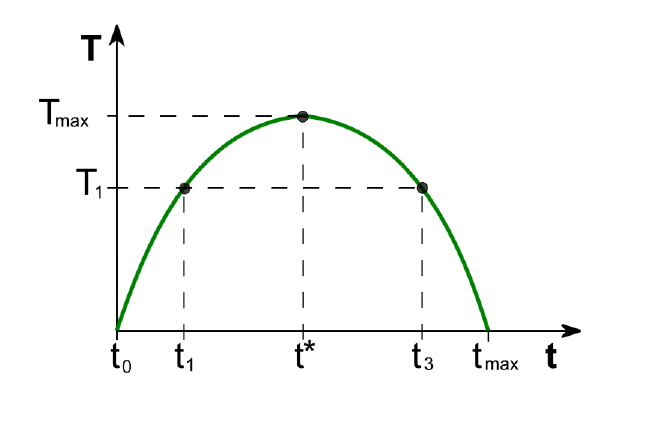

Inclinado sobre la servilleta, Laffer le explicó a Reagan: en el horizontal, la t minúscula representa los tipos de los impuestos. En vertical, la T mayúscula representa la recaudación tributaria. Si los impuestos son cero, la recaudación también será cero: tº. Pero si los impuestos son el 100%, la recaudación también será cero, porque nadie querrá trabajar y ganar dinero para pagárselo todo a Hacienda. A ese punto le llamó . A medida que aumentan los impuestos aumenta la recaudación hasta un punto óptimo: en el gráfico t*. A partir de ese punto, cualquier subida de impuestos se traduce en una menor recaudación, pues habrá menos ciudadanos dispuestos a contribuir.

Y remató: la economía de los Estado Unidos está en t3, por lo que cualquier reducción de los impuestos redundará en una mayor recaudación. Si usted, señor Reagan, quiere recaudar más, ¡baje los impuestos!

Reagan, asombrado, contrató de inmediato a Laffer. Luego ganó las elecciones, bajó los impuestos y la recaudación se desplomó.

Resultó que la economía USA no estaba en t3, sino en t1: es decir, estaba en el lado izquierdo de la curva y todavía tenía margen para subir los impuestos.

Y para rematarla, previendo una mayor recaudación multiplicó el gasto militar, provocando así uno de los mayores déficits públicos de la economía americana de los últimos 50 años. Años más tarde Margaret Thatcher hizo lo mismo en Inglaterra con parecido resultado.

Pero Islandia, por el contrario, bajó los impuestos y recaudó más: la economía estaba en t1. En España Montoro subió el IVA a la cultura al 21%. Pero los cines y teatros se vaciaron y la recaudación se desplomó: la economía estaba en t3. Sin embargo Irlanda bajó el Impuesto de Sociedades y recaudó más: la economía estaba en t1. También estaba en t1 la economía en 1996, cuando Aznar ganó las elecciones: Rodrigo Rato, Ministro de Hacienda, bajó los impuestos y la recaudación aumentó.

Las presiones fiscales altas provocan la deslocalización de empresas, capitales y personas. Provocan también el incremento de la economía sumergida. Por eso más allá del óptimo t* la recaudación decrece. Por el contrario, la disminución de la presión fiscal provoca un efecto llamada, atrae a grandes contribuyentes, empresas y capitales. Es el caso de Irlanda o Madrid, que son vistas desde fuera como competidores fiscales desleales, pues allí se instalan corporaciones que obtienen sus beneficios fuera de Irlanda o Madrid: dejan de pagar más allá para pagar menos aquí.

De manera que la curva de Laffer es tan cierta como inútil para los economistas. Se sabe en que punto está cuando los tipos son cero; también se sabe donde está cuando los tipos son 100: en recaudación cero. Pero entre esos dos puntos no se sabe donde está la maldita curva. Luego es útil para pintársela a un político en una servilleta, o para pintársela a unos alumnos de macro en un encerado. Pero no ayuda a situar en que punto de la curva está la economía, ni por consiguiente a determinar qué política fiscal implementar.

En definitiva, quienes afirman siempre que la reducción de impuestos conlleva mayor riqueza y recaudación, tienen el convencimiento de que los impuestos son excesivos, que están en el lado derecho de la curva. Y quienes afirman siempre que aumentando los impuestos se aumenta siempre la recaudación, tienen el convencimiento de que los impuestos son bajos y están en el lado izquierdo de la curva.

Lo cierto es que según la agencia europea de estadística, Eurostat, España tiene una presión fiscal seis puntos inferior a la media de los países euro, por lo que resulta muy discutible y peligroso afirmar que una reducción de impuestos redunde en una mayor recaudación y no en un mayor déficit público.

Pero además del momento estático de la economía, advierto peores augurios para las bajadas de impuestos en el devenir del ciclo económico.

La pandemia ha puesto en marcha unas medidas expansivas del gasto como no se recuerdan desde el plan Marshall. Los fondos Next Generation tienen un nombre muy acertado: los pagarán la próxima generación. Y a ello debe añadirse un déficit estructural en la economía española del 5% del PIB, una cantidad equivalente al presupuesto agregado en educación del Estado y la Comunidades Autónomas. Eso significa que la educación de nuestros hijos se la tendrán que pagar ellos. Nosotros se la contratamos hoy, pero se la dejamos a pufo para que la paguen ellos mañana.

Bruselas ha anunciado ayer, 19 de mayo, que debido a la guerra de Ucrania retrasa la vuelta a la disciplina fiscal a 2024. Buena decisión. Recordemos que la disciplina fiscal la impone Bruselas si el déficit es superior al 3% PIB o la deuda superior al 60%PIB: en España doblamos holgadamente esos límites.

Y sin embargo el discurso dominante es bajar los impuestos. Bajarlos para salir de la pandemia, bajarlos para luchar contra la inflación, bajarlos para crear empleo... Esa poción mágica me inquieta; me inquieta que los economistas y políticos liberales lo fíen todo a la bajada de impuestos y, de rebote, dejen el discurso sobre la responsabilidad fiscal exclusivamente en sus oponentes socialdemócratas.

Este debate es necesario y tiene diversas dimensiones. La primera, desde luego, es el combate ideológico: los impuestos están en los orígenes medievales del parlamentarismo moderno y su dimensión en la economía configura lo que el filósofo alemán Wilhelm Dilthey denominó Weltanschauung, la imagen, la representación de la existencia o del mundo que las personas, colectivos y culturas se forman en una época histórica.

Por eso el debate sobre los impuestos y su papel en la sociedad con frecuencia produce reacciones poderosamente exotérmicas: arrojan poca luz pero por el contrario desprenden mucho calor. Son debates alejados de la macroeconomía que se rigen por el segundo principio de la termodinámica: el desorden va de mal en peor.

Pero los impuestos también son magnitudes macroeconómicas que se comportan con arreglo a leyes materiales, que producen efectos deseables o indeseables en el empleo, en el consumo, el gasto público, en el crecimiento económico y en la deuda pública. En fin, admiten una dimensión técnica en el análisis, cuyo debate, ahora sí, es apropiado para un foro educado y cultivado como el de Taxlandia.

Es desde esta perspectiva de ortodoxia macroeconómica desde la que quiero discrepar del reciente programa económico que el expresidente Feijóo presentó al Gobierno. En síntesis afirma que el estado se está hinchando a recaudar como consecuencia de la inflación y que es necesario bajar los impuestos y, en segundo lugar, adoptar medidas de ayuda directa a los contribuyentes de rentas mas bajas.

No discrepo de la segunda proposición pero discrepo de la primera.

En los impuesto de tipo proporcional sobre una base imponible monetaria, como el IVA o el Impuesto sobre Sociedades, la afirmación es incierta y no ortodoxa. Si la base se ensancha monetariamente como consecuencia de la inflación, la cuota padece exacto efecto. Pongamos una mercancía que vale 100€, y cuya cuota por IVA a tipo general es 21€. Como consecuencia de una inflación del 9,5 pasa a valer 109,5€. La nueva cuota recaudada será 22,99€. Pero esas unidades monetarias recaudadas han de ser deflactadas: 22,99€/1.095=21€. Es decir, el Estado recauda lo mismo. Esto es de Perogrullo y no merece mayor atención.

En los impuestos de base imponible normativa, como el ITP sobre los inmuebles (valor de Referencia) o los vehículos de segunda mano (tablas de valor) o el IBI (valor catastral), la afirmación es inexacta y no ortodoxa, pues el efecto es el de una menor recaudación en términos reales: no será hasta que la base normativa se deflacte e incremente, hasta cuando la recaudación se recupere.

En los impuestos en los que la base imponible es una unidad física no monetaria, el efecto es también de menor recaudación, y la afirmación es incierta y no ortodoxa. Ello sucede con el impuesto sobre el tabaco, los hidrocarburos, el alcohol, sobre la contaminación, o los timbres de los folios en los que los notarios extienden las escrituras que otorgamos. En todos ellos el Estado recauda los mismos euros por base gravada, euros devaluados por la inflación.

En el IRPF, por el contrario, la inflación provoca progresividad en frío, es decir, el incremento del tipo marginal por el salto de escala que provocan en la cuota tributaria más euros pero de menor valor. Tiene toda la razón el Sr Feijóo y el gobierno, en el mes de diciembre, con datos ciertos y expost, deberá deflactar la tarifa del impuesto. Por el contrario, deberá deflactar con urgencia todo el sistema de retenciones y pagos a cuenta del tributo, para aproximarlos a la estimación final de la inflación esperada en 2022.

Antón Beiras Cal

Economista. Auditor. Abogado Tributarista

#𝔗𝔞𝔵𝔩𝔞𝔫𝔡𝔦𝔞