Como solicitar la devolución del IRPF por maternidad

Con fecha del pasado día 3 de octubre, el Tribunal Supremo puso punto final a al debate sobre si las prestaciones por maternidad satisfecha por el INSS están exentas por el artículo 7,h) de la Ley del IRPF, Sentencia que ya mereció un comentario crítico de César García Novoa en este blog, en el sentido de que las prestaciones por maternidad percibidas del INSS sustituyen a los rendimientos del trabajo sujetos que dejan de percibirse con motivo de la baja por maternidad. Sin embargo ese mismo razonamiento resulta predicable de las percibidas de las comunidades autónomas, cuya exención está claramente reconocida en la Ley, exención a la que nunca objetó la AEAT.

En cualquier caso el volumen de las solicitudes de devolución aconseja facilitar a los internautas interesados un modelo de devolución que pueden descargar en archivo anexo.

Descargar doc modelo solicitud devolución del IRPF por maternidad

Descargar doc modelo solicitud devolución del IRPF por maternidad

El texto íntegro de la sentencia se puede descargar en la página del : http://www.poderjudicial.es/search/openDocument/b5497a0caedd4cab.

El artículo 7, h) de la LIRPF remata así: “Igualmente estarán exentas las demás prestaciones públicas por nacimiento, parto o adopción múltiple, adopción, hijos a cargo y orfandad. También estarán exentas las prestaciones públicas por maternidad percibidas de las Comunidades Autónomas o entidades locales”.

La Agencia Tributaria entendía literalmente que las prestaciones por maternidad solo estaban exentas cuando son percibidas de las comunidades autónomas. Los contribuyentes entendíamos que las de maternidad percibidas del INSS ya estaban exentas por la primera parte del párrafo (por nacimiento). Y que la segunda parte extendía esas mismas a las percibidas por las CCAA.

El TSJ de Madrid fallo primero así a favor de las tesis de los contribuyentes:

"Del texto contenido en la referida Exposición de Motivos se desprende que la exención que se establece comprende la prestación de maternidad y no sólo las de nacimiento, parto múltiple, adopción e hijo a cargo, pues se refiere expresamente a la prestación por maternidad y no parece pretender que su alcance se limite a las concedidas por las comunidades autónomas o entidades locales, sino que trata de establecer la exención de todas las prestaciones por maternidad, sin distinción del órgano público del que se perciban, lo que conduce a estimar que el párrafo segundo trata de extender el alcance del primer párrafo a las percibidas de las comunidades autónomas o entidades locales, pero ya considerando incluidas las prestaciones de maternidad en el primer párrafo”

Y el Tribunal Supremo, el pasado día 3, en Sentencia de Casación, cerró definitivamente el debate:

“Pues bien, a nuestro juicio si que se incluye por las siguientes razones.

Primero.- Porque así́ se desprende de la Exposición de Motivos de la Ley 62/2003, de 30 de diciembre, de medidas Fiscales, Administrativas y de Orden Social (…)

Segundo. La interpretación gramatical. Cuando el párrafo cuarto comienza con la palabra " también" estarán exentas las prestaciones públicas por maternidad percibidas de las Comunidades Autónomas o entidades locales", después de declarar exentas en el párrafo tercero " las demás prestaciones públicas por nacimiento, parto o adopción múltiple, adopción, hijos a cargo y orfandad" , parece dar a entender que además de las que corren a cargo de la Seguridad Social, entre las que cabe incardinar las prestaciones por maternidad, están exentas las que por el mismo concepto se reconozcan por las Comunidades Autónomas y Entidades Locales (…) .

Tercero.- La interpretación sistemática. Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social.

La prestación por maternidad es el subsidio que gestiona la Seguridad Social que trata de compensar la pérdida de ingresos del trabajador a consecuencia del permiso de descanso por el nacimiento de un hijo, adopción, tutela o acogimiento, y durante ese periodo el contrato de trabajo queda en suspenso interrumpiéndose la actividad laboral; y a tenor del artículo 177 de dicha norma, se consideran situaciones protegidas la maternidad, la adopción, la guarda con fines de adopción y el acogimiento familiar, de conformidad con el Código Civil o las leyes civiles de las comunidades autónomas que lo regulen.

En consecuencia la prestación por maternidad puede incardinarse en el supuesto previsto en el párrafo tercero de la letra h del artículo 7 de la LIRPF , y por ello el recurso de casación ha de ser desestimado y establecer como doctrina legal que "las prestaciones públicas por maternidad percibidas de la Seguridad Social están exentas del Impuesto sobre la Renta de las Personas Físicas."

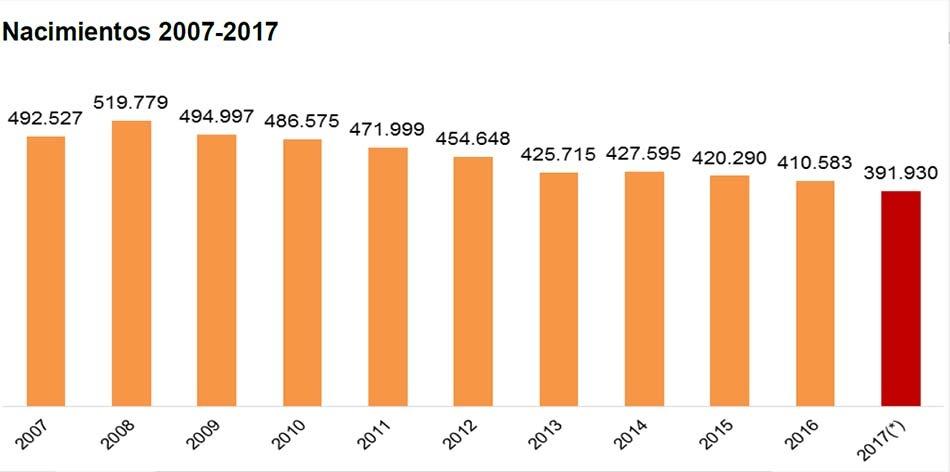

Pues bien, ¿cuál es el alcance de este nuevo varapalo judicial a la interpretación de la Administración tributaria? Esta es la estadística de nacimientos del INE:

De su análisis resultan 1.650.000 niños nacidos en los últimos 4 años no prescritos. Suponiendo que el 75% de las madres son declarantes y han incluido las prestaciones percibidas por maternidad en su declaración –todo ello de acuerdo con los datos fiscales proporcionados por la propia Agencia-, estaríamos ante una avalancha de 1.200.000 solicitudes de rectificación de autoliquidación y solicitud de devolución de ingresos indebidos. Si usted está en esa situación, puede descargarse el archivo de Word con la solicitud, en la que solo tendrá que rellenar sus datos.

Pero recuerden:

1.- Si usted declaró fuera de plazo, o recibió una comprobación administrativa correspondiente a un año prescrito, la prescripción se contará desde la fecha de interrupción.

2.- Si usted está discutiendo con la administración las prestaciones de un año prescrito, podrá beneficiarse de la nueva doctrina.

3.- Por el contrario, si no las declaró y la AEAT le comprobó y no reclamó, estará ante un acto firme al que no alcanza el derecho a la devolución de ingresos indebidos, que es un corolario del derecho a rectificar autoliquidaciones, no liquidaciones administrativas.

4.- Si usted es padre y no madre, y ha percibido prestaciones por paternidad que incluyó en su IRPF, solicite también la devolución. El TS no habló de su caso. Pero tampoco se estaría ante una extensión analógica de la exención sino ante un supuesto de identidad de fundamento.

5.- Por consiguiente, si usted quiere reaccionar ante autoliquidaciones prescritas o liquidaciones administrativas firmes, tendrá que acudir a un experto. La vía es otra, la vía de responsabilidad patrimonial del Estado, y su complejidad excede del alcance de estas notas.

Antón Beiras Cal

Economista. Abogado Tributarista