El fraude fiscal en España

Con este ilustrativo título se acaba de publicar por Aranzadi y AEDAF un tratado de 1.200 páginas, lo que da una idea sobre la gravedad del asunto.

Estamos hablando de un fenómeno que en España –la economía sumergida- alcanza el 25% del Producto Interior Bruto: unos 250.000 millones de euros. Y su correlato, la evasión fiscal correspondiente a esas actividades sumergidas, asciende a 40.000 millones de euros, el 4% del Producto Interior Bruto. Desde luego, el asunto no es moco de pavo.

En el apocalíptico mundo en el que vivimos, el mundo ‘Post-Lehman Brothers’, caracterizado por el resurgir de la pobreza, el auge de la desigualdad, la erosión de las clases medias del Estado del Bienestar, ha surgido incluso un activismo privado (Lista Falciani, Football leaks etc.) y un colectivo de Organizaciones no Gubernamentales que luchan o afirman luchar contra el fraude: Tal es el oscuro mantra al que ha sido reducida un comportamiento que existe desde que existen los impuestos. A fin de cuentas defraudar al fisco tiene que ver con engañar a los demás y con una cultura política alejada del civismo y de la buena fe, entendida como regla de conducta fundada en la honestidad, en la rectitud, en la lealtad y principalmente en la consideración del interés del otro, visto como un miembro del conjunto social que es jurídicamente tutelado, y en cuyo despliegue supone que se actúa con honradez, probidad, transparencia, responsabilidad y sin dobleces.

En su prólogo la obra comienza así: «– Agora quiero yo usar contigo de una liberalidad, y es que ambos comamos deste racimo de uvas y que hayas de él tanta parte como yo. Partirlo hemos de esta manera: tú picarás una vez y yo otra, con tal que me prometas no tomar cada vez más de una uva. Yo haré lo mismo hasta que lo acabemos, y de esta suerte no habrá engaño.

Hecho así el concierto, comenzamos; mas al segundo lance, el traidor mudó propósito, y comenzó a tomar de dos en dos, considerando yo que debería hacer lo mismo. Como vi que él quebraba la postura no me contenté ir a la par con él; más aún pasaba adelante: dos a dos y tres a tres y como podía las comía. Acabado el racimo, sostuvo un poco el escobajo en la mano, y, meneando la cabeza, dijo:

- Lázaro: engañado me has. Juraré yo a Dios que has comido las uvas de tres a tres.

- No comí –dije yo–; mas, ¿por qué sospecháis eso?

Respondió el sagacísimo ciego:

- ¿Sabes en qué veo que las comiste de tres a tres? En que comía yo dos a dos y tú callabas».

El texto corresponde a un conocido episodio de ‘La Vida del Lazarillo de Tormes y de sus fortunas y adversidades’, obra cumbre de la novela picaresca de nuestro siglo de oro, y no es un mal comienzo, pues el fraude fiscal, a fin de cuentas, consiste en engañar a los demás.

Y mi buen amigo Ignacio Arráez, prologuista de la obra, formula en estos términos el debate moral:

Si tratamos de enjuiciar la actitud del Lazarillo, a los efectos de emitir un reproche moral sobre su actitud, debemos primeramente dar respuesta a determinadas preguntas: una vez ha sido el ciego el primero en romper el acuerdo entre ambos, ¿puede entenderse que el Lazarillo está legitimado para comer las uvas en cantidad mayor a la inicialmente acordada? ¿Puede un lector cualquiera, ciudadano de a pie, con un sentido de lo correcto estandarizado, concebir como justificado el comportamiento del Lazarillo a pesar de estar engañando a un invidente? ¿O puede, como mínimo, si no legitimarse, sí atenuarse su responsabilidad?

Para tomar razón de la magnitud del espectro de respuestas posibles a este dilema, aconsejo la lectura de un comentario al reciente artículo de Antonio Durán Sindreu, ¿Reforma Fiscal o Debate Social? En este Blog: https://www.politicafiscal.es/antonio-duran-sindreu/reforma-fiscal-o-debate-social.

Dice así el comentarista: “después de haber asumido responsabilidades en la Administración Local y después de 28 años dedicado a escuchar y testar la realidad empresarial, de esos EMPRENDEDORES Y PYMES que los políticos dicen que son la columna de nuestra economía , que después de haber sido cocinero antes que fraile, vengo a reclamar la LEGALIDAD DE LA EVASIÓN FISCAL EN SU JUSTA MEDIDA.

Y ¿por qué?, pues porque NO HAY AUTORIDAD MORAL suficiente en ninguna administración para INCAUTAR los pocos bienes que los trabajadores, autónomos, pymes y demás emprendedores, somos capaces de generar”. (La cursiva es mía; las mayúsculas son suyas).

Con franqueza: nunca antes había leído ir tan lejos. La misiva está escrita sin un ápice de ironía y defiende sin despeinarse la necesidad de introducir un ajuste unilateral a la baja en las cuotas tributarias para que la tributación vuelva a ‘su justa medida’. Esa afirmación, no sin cierta razón, introduce un giro copernicano en el texto del Lazarillo: ¿Sería la Administración tributaria la que come las uvas de tres en tres? O al menos esa es la percepción del autor. Y eso es lo importante, la percepción. Permítanme que me explique.

La teoría de juegos intenta elaborar modelos predictivo sobre la base de ‘economía del crimen’. Según tal modelo un contribuyente-tipo es un ser racional, entendiendo que los contribuyentes son económicamente racionales y actúan para maximizar su propio interés. Luego el fraude vendrá dado por una función que relaciona el beneficio de ahorrar en los impuestos con el perjuicio de ser descubierto y sancionado. Sin embargo este modelo predice conductas de fraude superiores a los reales. En otras palabras, en realidad, y a pesar de que puedan ser relativamente bajas las probabilidades de detección y sanción, la mayoría se comporta irracionalmente y cumplen con las leyes tributarias porque consideran que es su deber: luego el modelo utilitarista, por si solo, conduce al absurdo: el postulado, la conducta racional e informada del contribuyente es a la postre negada por el propio modelo.

Por consiguiente, modernamente, se considera que el enfoque utilitarista que solo computa la oportunidad del fraude, solo explica una parte del asunto. Hay otro factor que induce una disminución del fraude que es ignorado por ese modelo: el factor motivación. Según esta otra doctrina los contribuyentes basan su comportamiento tributario en relación a otros factores asociados con su motivación hacia su sistema fiscal. En primer lugar, esta motivación depende de los valores o normas sociales que moldean su comportamiento, pudiendo ser estos normas individuales o bien normas colectivas. Y en segundo lugar, la motivación estaría supeditada a la percepción social del diseño y gestión del sistema impositivo en donde se contendrían factores en relación a cuál es la presión fiscal subjetiva; a cómo de justo es el sistema tributario, así como las opiniones acerca de la gestión del dinero público o la confianza institucional en la Hacienda pública[1].

No es difícil celebrar el éxito de la Agencia Tributaria en relación al principio de oportunidad, e decir, el análisis coste beneficio que un contribuyente racional haría acerca de la utilidad de defraudar: El sistema de retenciones en la fuente y la Inspección de los tributos en España proporciona una ingente información al servicio de la represión del fraude, optimizados por la más informatizada de las agencias tributarias europeas.

Otro cantar es la motivación, la cultura tributaria de la ciudadanía. La cultura tributaria es una especie de una clase superior: no es difícil insertarla en cultura política y democrática. Y en esta otra vertiente, tampoco resulta difícil identificar el habitual brutalismo[2] de la Agencia Tributaria, como un factor de desafecto de las obligaciones tributarias, que desemboca en una cultura refractaria de la contribución publica. Sólo así se explica la desviación entre la presión fiscal objetiva en España y la presión fiscal subjetivo, entendida como la percepción ciudadana de la primera.

Veamos cual es la presión fiscal objetiva en España por comparación a nuestros socios comunitarios:

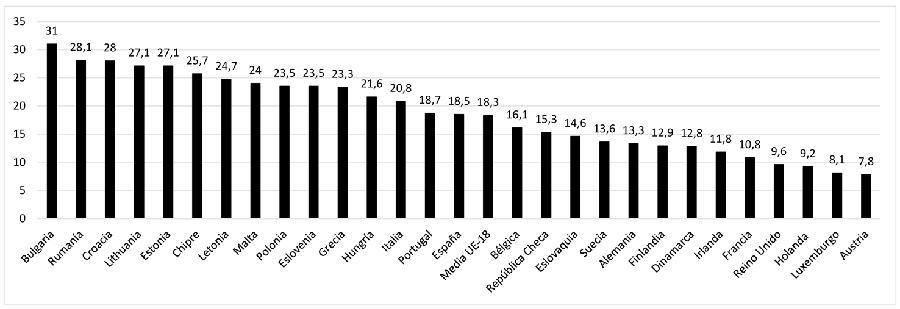

GRÁFICO 1: ECONOMÍA SUMERGIDA EN LOS PAÍSES DE LA UE-28 EN 2014(%PIB)

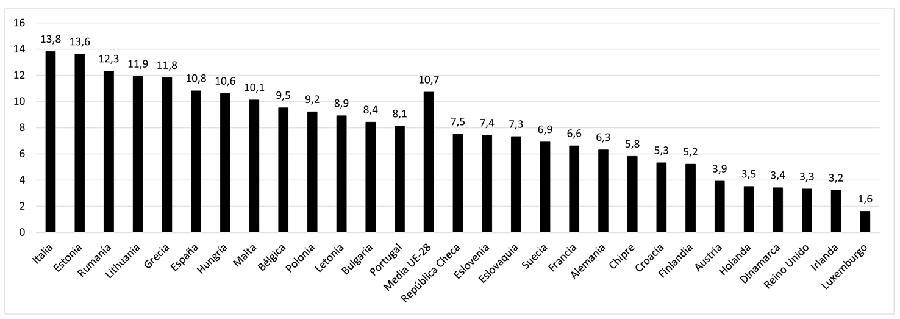

GRÁFICO 2: NIVEL DE LA BRECHA FISCAL EN LOS PAÍSES DE LA UE-28 EN 2014(%PIB)

Como puede observarse, la economía sumergida en España está ligeramente por encima de la media europea. Pero la cosa cambia en materia de impuestos: el fraude fiscal significa un 10,8%PIB, y España se sitúa en 6º lugar, siendo sus socios Italia, Estonia, Rumanía, Lituania y Grecia: nuestro país tiene un nivel de fraude superior a países como Hungría, Bulgaria y Portugal.

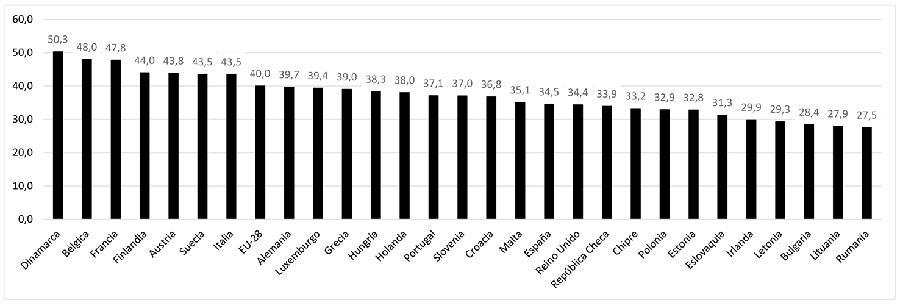

Sin embargo la presión fiscal objetiva en España, está claramente por debajo de nuestros comparables europeos: un 34,5% del PIB cuando la media UE-28 es del 40,0% y la media de la zona euro, un par de dígitos aún por encima.

GRÁFICO 3: PRESIÓN FISCAL EN LOS PAÍSES DE LA UE-28IVEL DE LA BRECHA FISCAL EN LOS PAÍSES DE LA UE-28 EN 2014 (%PIB):

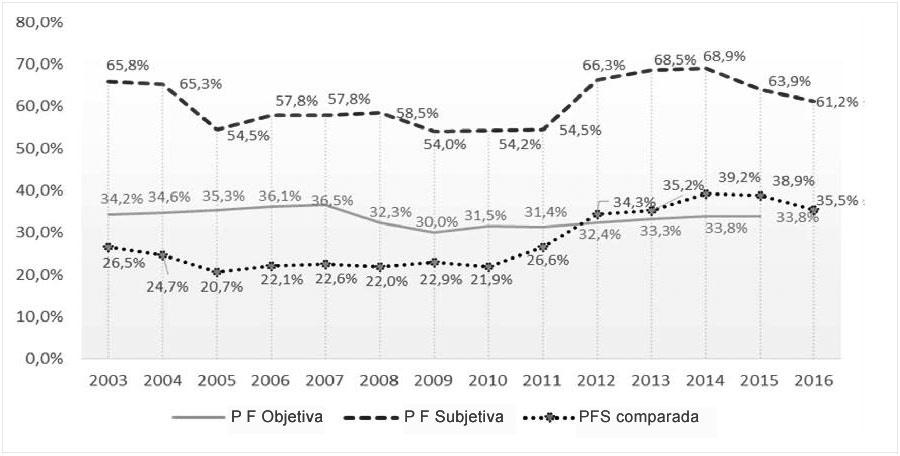

Pero las cosas cambian radicalmente cuando se subjetiviza la presión fiscal: la línea de puntos representa la percepción subjetiva y alcanza valores próximos al 70%PIB. La línea continua representa la presión fiscal objetiva. Y la línea de puntos desigual, representa la presión fiscal subjetiva comparada, esto es, en porcentaje de PIB, la presión fiscal ilusoria:

GRÁFICO 4: PRESIÓN FISCAL OBJETIVA, PRESIÓN FISCAL SUBJETIVA Y DIFERENCIAL EN ESPAÑA 2003-2016.

“Como se pone de manifiesto en el gráfico anterior, históricamente los españoles creen pagar «muchos impuestos» y de hecho, manifiestan que esta presión fiscal subjetiva excesiva es una de las principales causas del fraude fiscal. Pero además, en el gráfico también se observa cómo, aunque la presión fiscal objetiva se ha mantenido relativamente estable desde 2003 (e incluso ha disminuido en los años del comienzo de la crisis económica); la presión fiscal subjetiva sufre un incremento desde el comienzo de la crisis, y de forma más aguda desde 2010. En este sentido, el límite psicológico de los ciudadanos acerca de la cantidad de impuestos pagados no atiende a razones económicas objetivas, sino que puede venir provocado por otros factores que bien pudieran ser: económicos (crisis), políticos (gestión del sistema fiscal según el color político del Gobierno) y/o bien mediáticos (casos de corrupción o fraudes recientes: caso Gürtel, Operación Púnica, papeles de Panamá, etc.). Por último, observamos cómo la presión fiscal subjetiva evoluciona paralelamente a la presión fiscal comparada: desde 2010 se observa un agravamiento de la sensación de estar pagando más impuestos en España que en otros países europeos más avanzados (de un 21,9% en 2010 al 39,2% de 2014)”.

A esa conclusión yo añadiría otra: Si los investigadores, en su paradigma, han agrupado los motivos del fraude en función de dos grandes principios, el de oportunidad (que incita al fraude en proporción directa) y el de motivación (que desincentiva al fraude en la misma proporción), y en aquél la Agencia Tributaria -súper informatizada, subida en esteroides por facultades legales y reglamentarias, ha obtenido un reconocido éxito… ¿No sería el momento de pasar a las políticas motivadoras? ¿No sería el momento de actuar sobre la cultura fiscal y cívica? A fin de cuentas, el propio Pierre Bourdieu afirmó que “El fraude fiscal hoy en día nos sigue recordando con su existencia que la legitimidad del impuesto no se da tan por supuesta”.

Porque si los países del norte de Europa, que son los de mayor presión fiscal objetiva medida en relación al PIB, son a su vez los que presentan menores porcentajes de fraude, entonces la Agencia Tributaria haría bien en reducir el palo e incrementar la zanahoria; o lo que es lo mismo, abandonar las lecturas del Santo Oficio en el que los españoles somos ya expertos consumados y sustituirlas por alguna lectura del tipo de ‘Ética protestante y el espíritu del Capitalismo’ del sabio Max Weber.

¿No sería el momento para que la Agencia que abandone ya criterios que priorizan la máxima recaudación, mediante procedimientos masivos en los que se enroca con criterios incomprensibles para los contribuyentes, cuando no hirientes, animando a los contribuyentes a comer las uvas de dos en dos, y que a la postre tumban los tribunales?

¿No sería también el momento para una Administración tributaria culturalmente distinta, más amable y que presumiera, admitiéndose prueba en contrario, la buena fe de los contribuyentes?

Porque… ¿Acaso algo es más devastador que ver como la Administración se come las uvas de tres en tres?

Antón Beiras Cal

Economista. Abogado Tributarista

[1] “Opiniones y actitudes de los españoles ante el fraude fiscal” María Goenaga Ruíz de Zuazu” (El Fraude Fiscal en España, AEDAF/Aranzadi).

[2] Estos días es noticia que el T. Supremo ha finalmente dictado sentencia condenando a la AEAT a la devolución de la tributación por la prestaciones de maternidad. Otro ejemplo es la construcción de bases imponibles artificiales al someter a tributación como ganancia patrimonial las costas percibidas por los preferentistas de los bancos, sin permitirles deducir lo pagado a su abogado https://www.politicafiscal.es/anton-beiras-cal/alpiste-para-el-canario-el-creciente-brutalismo-de-la-administracion-tributaria-y-el-caso-de-los-preferentistas o también la ganancia patrimonial atribuida al perceptor de una indemnización por mala praxis atribuida a un abogado que le pierde un pleito a su cliente por una negligencia temeraria https://www.politicafiscal.es/anton-beiras-cal/capitales-asegurados-por-perdidas-o-siniestros-en-elementos-patrimoniales