Doble fallecimiento sin aceptar ni repudiar la herencia.

El Supremo abandona la tesis económica y aplica la solución jurídica.

Conforme al artículo 13 de la LGT “las obligaciones tributarias se exigirán con arreglo a la naturaleza jurídica del hecho, acto o negocio realizado, cualquiera que sea la forma o denominación que los interesados le hubieran dado, y prescindiendo de los defectos que pudieran afectar a su validez”.

No obstante ello, estamos acostumbrados a que la Administración prescindiendo de la naturaleza jurídica de los hechos o negocios realizados, califique conforme a la “verdadera” naturaleza del acto o negocio, que suele coincidir con una visión sesgada o económica del asunto.

Por tanto, cuando nos encontramos con un asunto y que es resuelto conforme al ordenamiento jurídico y de acuerdo con la jurisprudencia civil, con acatamiento a las consecuencias civiles y reconociendo expresamente la prejudicialidad civil, no podemos más que felicitarnos.

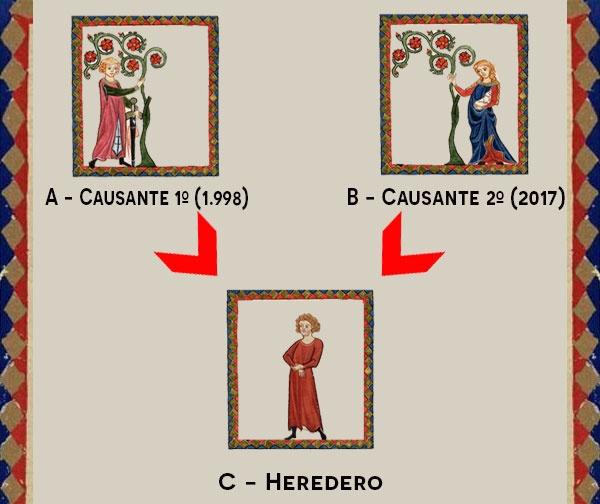

Supongamos que el abuelo murió en 1998 y su hijo (causante 2º) murió en 2017 sin haber aceptado ni repudiado la herencia de su padre (causante 1º). En la pizarra se pinta un esquema sencillo:

Cualquier clase de Derecho Civil (Derecho sucesorio) de la facultad podría haber comenzado así, ya que se trata de un supuesto bastante habitual y cuya solución doctrinal era clara.

El heredero C, puede heredar a su padre (y si lo hace así) tendrá la oportunidad de heredar también de su abuelo. Por tanto, el esquema de la pizarra, sería algo así (2 herencias distintas):

En efecto, el artículo 1.006 del Código Civil, establece que:

Por muerte del heredero sin aceptar ni repudiar la herencia pasará a los suyos el mismo derecho que él tenía.

ROCA-SASTRE[1] define el llamado derecho de transmisión como “aquel derecho que tienen los herederos del heredero que fallece en el intervalo comprendido entre la delación hereditaria a su favor y la aceptación o adición hereditaria futura y en virtud del cual aquéllos hacen suya la facultad de aceptar o repudiar la herencia, o sea, el ius delationis atribuido a éste”.

Y continúa diciendo que:

«En este caso se habla de que se produce una sucesión mortis causa iure transmissionis (ALBALADEJO Y GITRAMA). Expresa PUIG BRUTAU que “es un derecho que se obtiene cuando se sucede a quien está llamado a una herencia. Hay que considerar, pues, dos sucesiones. Fallece A dejando heredero a su hijo B. Luego fallece también B sin haber aceptado ni repudiado la herencia de A. Existen entonces dos delaciones hereditarias, la segunda de las cuales conferirá a los herederos de B el derecho de aceptar o repudiar la herencia de A, siempre que B no le haya premuerto, sino que haya fallecido después de A, aunque antes de manifestar su voluntad de aceptar o de repudiar. Sólo de esta manera el derecho de aceptar o de repudiar la herencia de A formará parte del patrimonio de B. Al fallecer éste después de A sin haber manifestado su voluntad de aceptar o repudiar la herencia, no tendrá en su patrimonio los bienes que componen tal herencia, sino el derecho a aceptarla o repudiarla. Por ello, al pasar los herederos de B a ocupar la posición jurídica de éste, podrán manifestar la voluntad de aceptar o repudiar, como podía hacer su causante”».

Por tanto, hay dos sucesiones distintas, una de B a C y otra de A a C, si bien como presupuesto jurídico es necesario que C acepte la herencia de B para poder aceptar la de A. Pero nunca habrá habido una sucesión de A a B, ya que éste falleció sin aceptar ni repudiar la herencia.

Mucho más explícito se muestra ALBALADEJO[2]:

«En el caso de morir sin haber decidido, sus herederos reciben la opción que aún no usó (C.c., art. 1006), es decir, reciben el ius delationis que correspondía a su causante, del que heredan este derecho como uno de tantos que tuviese. Así que los sucesores del que, habiendo sido llamado a una herencia, murió sin aceptarla ni repudiarla, encuentran en la herencia de él, igualmente que sus propiedades, créditos, etc., otro derecho aún: el derecho a la herencia que se le había ofrecido. Pudiendo, entonces, lo mismo que habría podido el difunto, bien aceptarla, bien repudiarla. Y, si la aceptan, se convierten en herederos de la persona a cuya herencia había sido llamado (sin llegar a adquirirla) su causante. Herederos de este ya lo son (puesto que precisamente porque le heredaron, recibieron de él el ius delationis que tenía), pero no heredan también de él aquella otra herencia: en esta son sucesores del difunto primero; pues del difunto segundo recibieron, no la primera herencia, sino sólo el derecho a ella. Por ejemplo, A instituye heredero a B. Muere A y después B, sin haber aceptado ni repudiado la herencia de A. B instituyó heredero a C, que aceptando la herencia de B, se convierte en heredero de éste y, por tanto, en titular de los derechos que fueron de B, y entre ellos el derecho a la herencia de A. Usando este derecho, C la acepta y se convierte, así, en heredero de A.

De todo lo dicho se sigue que C pudo aceptar la segunda herencia (la de B) y repudiar la primera (la de A), o aceptar las dos. Pero no pudo repudiar la de aquél y aceptar la de éste, porque el derecho a ésta estaba en aquélla, luego, no lo habría adquirido si la hubiese repudiado.»

Existen, por tanto, dos sucesiones y tributariamente como no puede ser de otra manera, dos hechos imponibles, ya que de acuerdo con lo dispuesto en el artículo 989 del Código Civil:

Los efectos de la aceptación y de la repudiación se retrotraen siempre al momento de la muerte de la persona a quien se hereda.

Momento que coincide con el devengo del Impuesto. La doctrina civil se muestra unánime: La adquisición de la herencia se verifica con efecto retroactivo al momento del fallecimiento del primer causante, cosa indispensable para que no se produzca una solución de continuidad en las relaciones jurídicas[3].

Según ARIAS VELASCO[4], “en nuestro Impuesto, en el que el hecho imponible es la adquisición mortis causa cabe preguntarse si la obligación tributaria nace en el momento del fallecimiento del causante, en el de la aceptación de la herencia o legado, o bien en aquél en que, una vez efectuada la partición, queden determinados los bienes que corresponden al causahabiente.

Ello no es indiferente, porque al momento del devengo deben referirse –y ésta es la función técnica del concepto:

- a) La norma tributaria aplicable, que será la que estuviese vigente en la fecha del devengo y no la que lo estuviese en la fecha de la liquidación.

- b) Las circunstancias de hecho que pueden influir en la determinación de la deuda tributaria, como el parentesco entre transmitente y adquirente, la edad de éste, o la cuantía de su patrimonio preexistente.

- c) El inicio del cómputo para el plazo de declaración.”

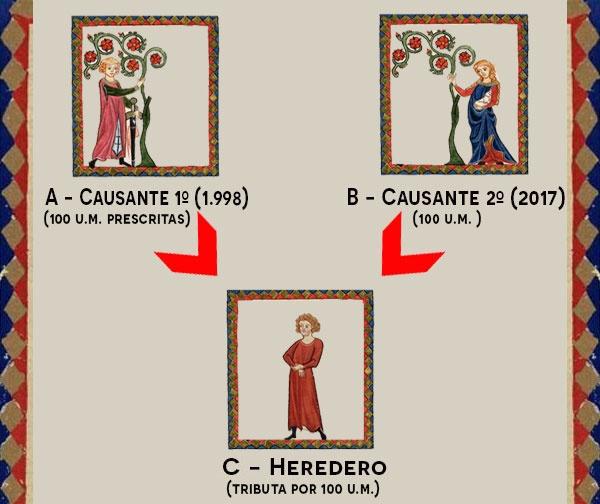

Y consecuentemente, añadimos nosotros, para el cómputo del plazo de prescripción, Como consecuencia de ello, la herencia de 1998 habrá prescrito aunque sea hoy cuando se acepte la herencia, ya que ha transcurrido más de cuatro años desde la fecha de fallecimiento.

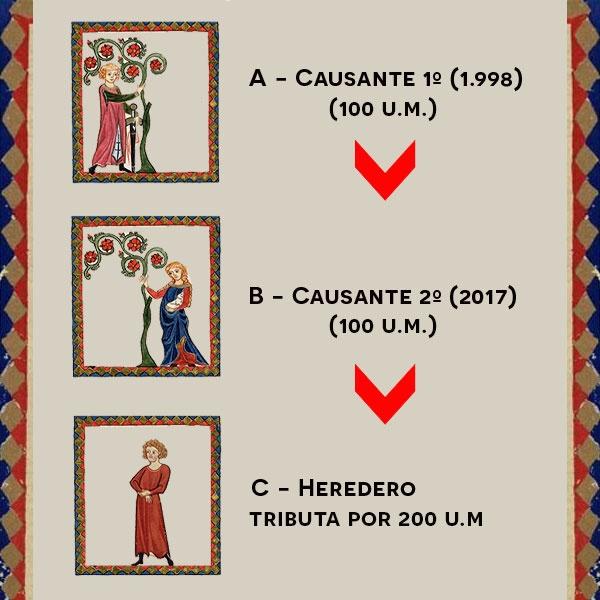

La Administración, sin embargo, entiende en aplicación del “principio de mayor imposición o recaudación”, principio no jurídico pero de extendido uso, que el heredero C, heredaba de B y en su caudal relicto (de B), había que sumar el caudal de A.

Lo que pretendía la Administración era liquidar del siguiente modo:

Cuando lo que debiera haber sido era:

Una interpretación económica, que no jurídica, estaba sobre la mesa e hizo dudar a los jueces y tribunales. Y tanto fue así que hubo jurisprudencia contradictoria. Por citar algunas, TSJ Madrid en sentencia de 26-10-09, (Rec 2792/04), TSJ Madrid 15-6-07, Rec 3068/03, basada a su vez en la sentencia TS 5-4-06, Rec 376/01, y en sentido contrario las últimas del TS de 25 de mayo de 2011 (Nº de Recurso: 3362/2007, Id Cendoj: 28079130022011100551), o la STS de 14 de diciembre de 2011 (nº de Recurso: 2610/2008, id. Cendoj: 28079130022011101508).

Pues bien, la reciente sentencia del Tribunal Supremo Sala 3ª, sec. 2ª, S 5 de junio de 2018, nº 936/2018, rec. 1358/2017, ponente Excmo. Sr. D. Francisco José Navarro Sanchís[5], ha acabado con el debate, cambiando el criterio que el propio Tribunal Supremo tenía, y todo ello, volviendo la vista al Derecho Civil y a la calificación civil declarando que tan solo hubo una herencia (del abuelo al nieto) y no dos (del abuelo al hijo y del hijo al nieto).

En efecto, la sentencia comentada se basa en una reciente sentencia del Tribunal Supremo, Sala de lo civil[6], y resuelve el asunto con exquisito respeto por la prejudicialidad civil, que se resume en este párrafo:

“Lo declarado por la Sala de lo Civil de este Tribunal Supremo, en las particulares características de la sentencia que hemos reseñado como expresivas de una clara voluntad de formar jurisprudencia definitiva sobre una materia necesitada de ella, nos vincula para la decisión del presente asunto, no sólo porque ha decidido, concluyentemente, que en el caso de ejercicio del ius transmissionis por los herederos del transmitente se produce una sola transmisión -no dos-, sino, lo que es más importante, porque tal decisión es prejudicial y determinante de la que nos corresponde adoptar ahora al interpretar la ley fiscal porque, a nuestro juicio, la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones -LISD- incorpora elementos y conceptos fiscales fundados a su vez en nociones que ha de suministrarnos necesariamente el Derecho civil (sucesión, transmisión, adquisición, aceptación, etc.), para definir las nociones de hecho imponible y el devengo.”

¡Felicidades!

Francisco R. Serantes Peña

Abogado Tributarista

[1] Luis Roca-Sastre Mucunill . Derecho de Sucesiones. Tomo III. Editorial Bosch – 1989. Página 331.

[2] Manuel Albaladejo. Instituciones de Derecho Civil II. Derecho de Bienes, Familia y Sucesiones. Segunda Edición. Editorial Bosch – 1.975. Página 541.

[3] José Luis Lacruz – Manuel Albaladejo. Tratado Teórico-Práctico de Derecho Civil. Tomo V. Volumen 1º. Derecho de Sucesiones. Parte General. Editorial Bosch – 1961. Página170. Luis Roca-Sastre Mucunill. Op. Cit. Página 351.

[4] José Arias Velasco – Lorenzo Rodríguez Rojo. Manual del Impuesto sobre Sucesiones y Donaciones. Generalitat de Catalunya. Segunda Edición – 1992. Página 113.

[5] http://www.poderjudicial.es/search/openDocument/92d27dfd19c2b2d2/20180619

[6] Sentencia de la Sala Primera, de lo Civil, del Tribunal Supremo, constituida en Pleno, de 11 de septiembre de 2013, nº 539/2013 , en el recurso de casación nº 397/2011 (ES:TS:2013:5269).