Notas de macroeconomía para la salida de la pandemia

A José María Criado del Rey Tremps

Asesor Fiscal

Con afecto y memoria

La Agencia Tributaria detecta un crecimiento de las bases imponibles de los impuestos superior al crecimiento de la economía: ¿mejora el cumplimiento voluntario de la ciudadanía y cae la economía sumergida en España? Y si es así ¿por qué ahora? ¿acaso la pandemia ha convencido a la ciudadanía que los impuestos son necesarios para sufragar lo público?

La crisis originada por la pandemia ha sido afrontada por las economías occidentales de manera opuesta a la crisis financiera originada en 2008. Si entonces se impusieron medidas de austeridad contra la deuda y el déficit, ahora se aplicaron políticas monetarias y fiscales de corte keynesiano, asumiendo como necesario dejar una deuda pública que habrá de ser deglutida por varias generaciones.

La Administración Americana y la Comisión Europea movilizaron fondos como no se veía desde el Plan Marshall que reconstruyó Europa. Pero no solo hablo de los fondos Next Generation; hablo también de las políticas internas de los estados miembros.

En España, gracias al gigantesco esfuerzo desplegado por los ERTE, que permitió a las empresas desprenderse de la carga salarial ociosa sin recurrir al despido, las rentas de los hogares cayeron un 3,27% cuando el PIB se hundió un 10,8%. Ese gigantesco diferencial fue el resultado de las prestaciones adicionales del Estado en 2020: 30.000 millones de euros.

Es tal el cambio de paradigma respecto de la anterior crisis que la Comisión Europea, aún hoy, alerta de alto coste social y económico si se precipitan los ajustes. Aseguran que pese al gigantesco gasto público y deuda estatal, no se conforman con un rebote económico, sino que busca una recuperación sostenible. Efectivamente aún no toca reducir la deuda ni subir impuestos ni suprimir las políticas monetarias de estímulo.

Todo ello ha permitido que, en términos macroeconómicos, la caída brutal de la demanda agregada causada por el Covid 19, fue compensada con un esfuerzo gigantesco del gasto público. Y los resultados están ahí: lejos de una prolongada recesión, estamos asistiendo a un rápido crecimiento que en breves meses ha mutado una crisis de demanda en una crisis de oferta.

La rápida recuperación económica provocada por el desarrollo científico con las vacunas y el éxito logístico de la vacunación masiva, ha tirado de los precios. No hay microchips para la industria del automóvil. Las cadenas de fabricación y en especial distribución se han colapsado: los telediarios mostraban días atrás un enjambre de barcos contenedores anclados en mar abierto, esperando para atracar en el puerto de Los Ángeles, por donde entra en 50% de las importaciones de EEUU. El gas, los bonos de carbono y en consecuencia la electricidad, están por las nubes, un drama para los hogares humildes y que también aboca al cierre a las industrias electro-intensivas. El aluminio y el acero, indicadores infalibles, han subido un 100% desde 2020, al igual que muchas materias primas. En la Inglaterra post-Brexit faltan 100.000 camioneros y las estanterías de los supermercados así como las gasolineras están sin existencias: los ingleses temen por sus navidades.

La inflación ha vuelto y puede comprometer las políticas expansivas de los bancos centrales, encareciendo el crédito, que también es un input para la industria en expansión: el dinero fresco es tan necesario como el suministro eléctrico o los microchips.

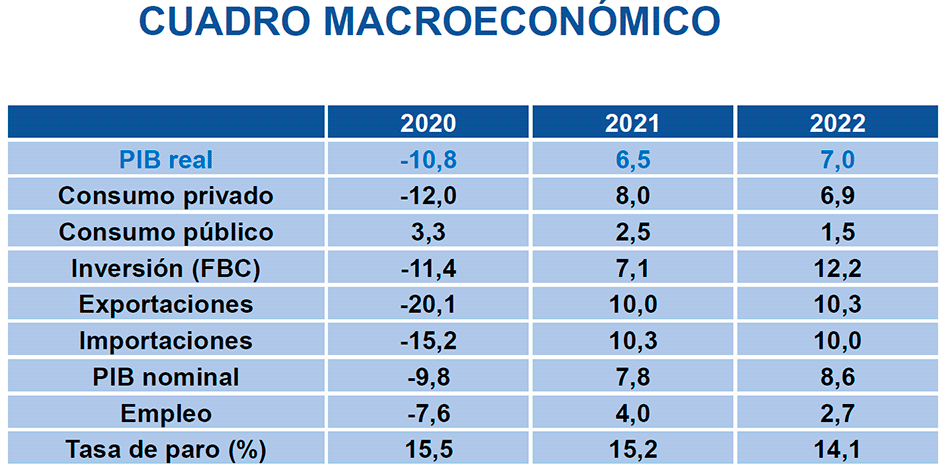

Sin embargo, esos nubarrones no deben ocultar la realidad, que en poco más de un año hay signos evidentes de que la salida de la crisis está a la vista, que contrasta con lo que sucedió en 2008: una segunda recesión en 2011. El Banco de España vaticina que el PIB pre-crisis será recuperado a mediados de 2022. El Gobierno adelanta esa fecha a finales de 2021. Las previsiones de crecimiento económicos son de un PIB creciente al 6,5% en 2021 y un 7% en 2022.

El cuadro macroeconómico con el que el gobierno formuló el proyecto de presupuestos para 2022 es el siguiente:

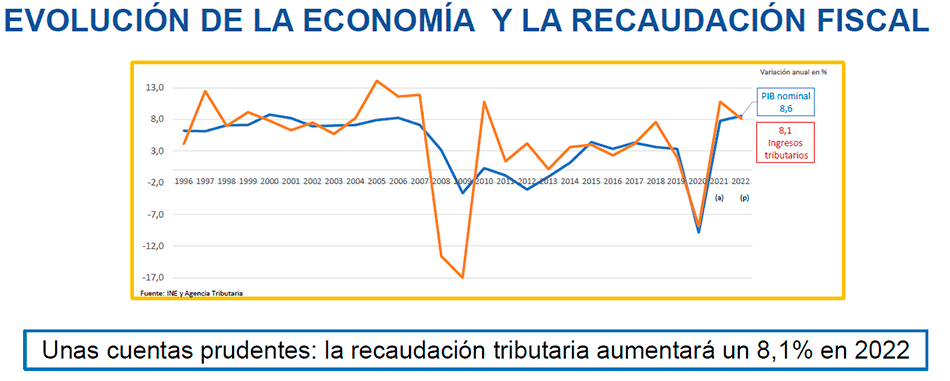

Puede que sean excesivamente optimistas, pero hay un dato que abona su verosimilitud: el crecimiento de la recaudación tributaria va por delante del crecimiento del PIB. La Agencia Tributaria colgó en su WEB las series mensuales de crecimiento de la economía y de las bases imponibles de los distintos impuestos y estas van por delante de aquella. Puede que los ERTE tengan alguna intervención en ese fenómeno: la renta de las familias cayó menos que el PIB. Pero por fuerza no explica en su totalidad el fenómeno: parece que el cumplimiento voluntario con los impuestos de la ciudadanía está creciendo y está, con ello, disminuyendo la tasa de economía sumergida frente al PIB.

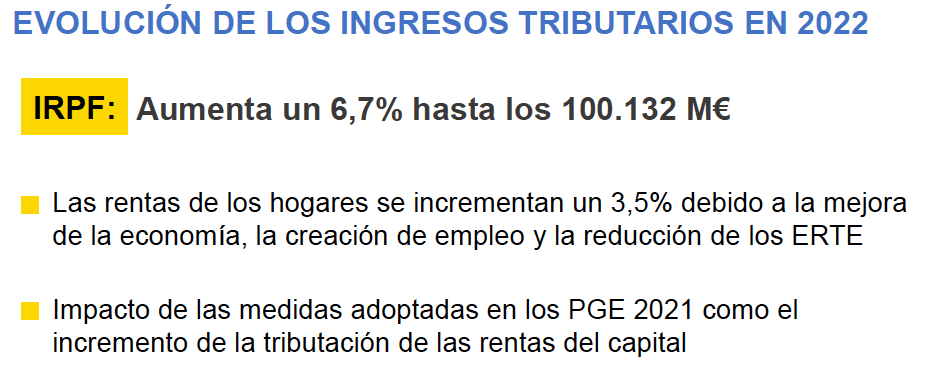

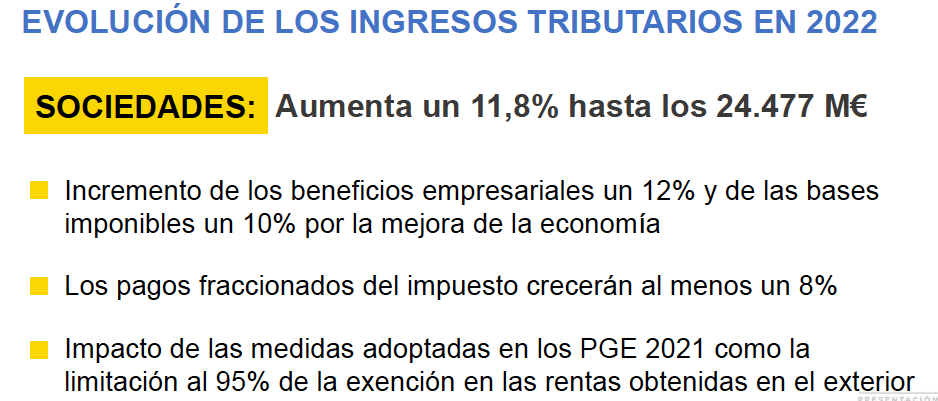

Según la Agencia Tributaria los ingresos tributarios entre enero y julio de 2021 sumaban 123.395 millones, un 3,14% más que en el mismo periodo de 2019. El aumento, “se concentra fundamentalmente en los impuestos ligados a la rentas, tal como el IRPF y el IS, mientras que los ligados al gasto, como el IVA y los Impuestos Especiales, están todavía por debajo de las cifras registradas en 2019”, dice le informe de la AEAT. Los primeros habrían crecido respecto del 2019 pre pandémico un 9,94%. Los segundos, vinculados al consumo siguen un 3,03% por debajo de 2019:

Este es el cuadro que facilita la AEAT:

(Según indica la AEAT el incremento de la recaudación por el IS, deducido el efecto de la fusión Caixabank con Bankia, desciende del 57,7% a un incremento del 3,4%)

Según este cuadro la recaudación en los impuestos directos ha crecido en relación al 2019 un 9,9%, cuando la economía escasamente ha alcanzado el tamaño pre-crisis. La recaudación en los indirectos, aún lastrados por la caída de la demanda, todavía están un 3% por debajo de la de 2019. Son unos grandes datos para la Hacienda española.

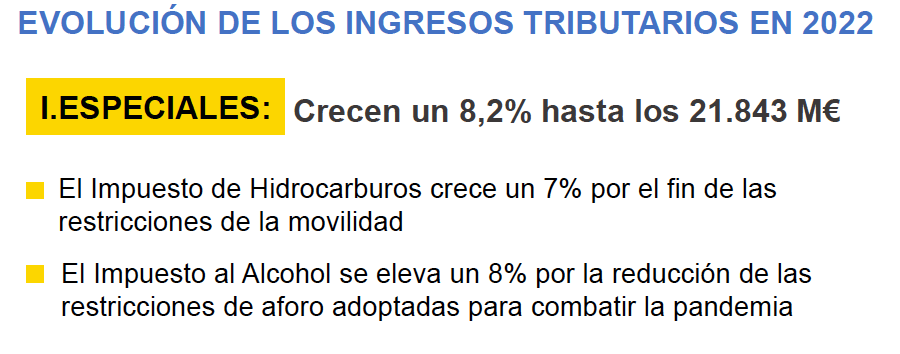

Y este otro es, según los PGE 2022 el cuadro de previsión de recaudación tributaria para 2022: un incremento del 8,1% frente al 7% incremento previsto del PIB:

Y estos son los cuadros desglosados por los principales impuestos:

El incremento de los ingresos está permitiendo que el déficit público esté descendiendo desde el 11% del PIB del 2020, unos 123.000 millones de euros, hasta el 8,4% del PIB, unos 102.000 millones. Los Presupuestos Generales del Estado para 2022 prevén dejarlo entorno al 5% del PIB, otros 3,4 punto menos. Según las cuentas públicas, para alcanzar esa reducción de 3,4 puntos, 2 provendrían del incremento recaudatorio, previsto en un 4,6%. Otro medio punto vendría dado por el crecimiento de la economía. El resto ha de fiarse a una reducción del gasto, solo posible si 400.000 trabajadores y autónomos salen en 2022, de los ERTE los primeros y del régimen de ayudas por cese de actividad los segundos.

Si todo esto se cumple, reduciríamos la duda pública al 115,1% yel déficit púbico al 5% del PIB, porcentaje que el Banco de España califica de ‘Déficit estructural de la economía española’.

¿Qué significa esto? Significa que una parte del déficit nunca se financiará con los ingresos del ejercicio, mientras nuestro sistema tributario no cumpla con el principio de suficiencia. Significa que no es un déficit temporal, anti-cíclico e intencional para impulsar la economía, sino el reflejo de un grave desajuste. Un grave desajuste que nos coloca en un dilema: o renunciamos al estado del bienestar o incrementamos la suficiencia recaudatoria de nuestro sistema tributario. Así de duro.

En este punto el Gobierno puede pecar de optimista. Su previsión para 2023 es un déficit del 4% y para 2024 del 3,2%:

En todo caso, más pronto que tarde, habrá que hincarle el diente a ese hueso. Reducir ese 5% de déficit recalcitrante tiene que ser el objetivo de la modernización de nuestro sistema, su transformación en un sistema tributario más eficiente, más sencillo y que cumpla con el principio de suficiencia, minimizando su efecto depresivo en la economía. Una tarea titánica si tenemos en cuenta el envejecimiento de la población y el crecimiento de las pensiones.

Una tarea titánica imposible si no se reduce el fraude fiscal en España. Así pues, bienvenido el aumento recaudatorio por el cumplimiento voluntario de los contribuyentes. Una gran noticia.

Antón Beiras Cal

Economista. Auditor. Abogado Tributarista

#𝔗𝔞𝔵𝔩𝔞𝔫𝔡𝔦𝔞