El régimen de regularización asociado al modelo 720: Una disensión extraordinaria

El pasado 15 de julio de 2023 se cumplieron dos años desde la publicación de las conclusiones del abogado general del Asunto C-788/19, procedimiento que acabaría el 27 de enero de 2022 con el fallo del Tribunal de Justicia de la Unión que declaraba que el Reino de España había “incumplido las obligaciones que le incumben en virtud de los artículos 63 TFUE y 40 del Acuerdo sobre el Espacio Económico Europeo, de 2 de mayo de 1992”, declarando contrarios a derecho los regímenes liquidador y sancionador relacionados con el modelo 720[1]

Si bien de continuo denigrado, conviene, no obstante, ponderar las circunstancias de la aprobación del modelo 720 y su beneficiosa contribución a favorecer el cumplimiento tributario por no pocos contribuyentes con patrimonio oculto a la hacienda española en el extranjero [2].

Como acertadamente señalaba Mariona Mas Montserrat en su tesis doctoral Essays on Wealth Taxation, Avoidance and Evasion among the Rich [2019]: “Overall, very little information has been revealed about the tax amnesty. On January 2013 the Minister of Finance reported some general facts. 29.683 taxpayers participated in the amnesty program, being 98% of them natural persons; 93% of the forms were submitted during the last month of the program; the amnesty collected 1,192 million euros (without considering the indirect revenues emerging from it) and it legalized around 40,000 million euros of previously hidden wealth, but 70% of it was related to prescribed years”. De nuevo, en palabras de Mariona Mas Montserrat “according to the information reported by taxpayers to the tax agency as a result of the new law passed on October 2012, the total wealth held abroad by Spanish residents in 2012 amounted to 91,004 million euros, including assets voluntarily disclosed in the tax amnesty”.

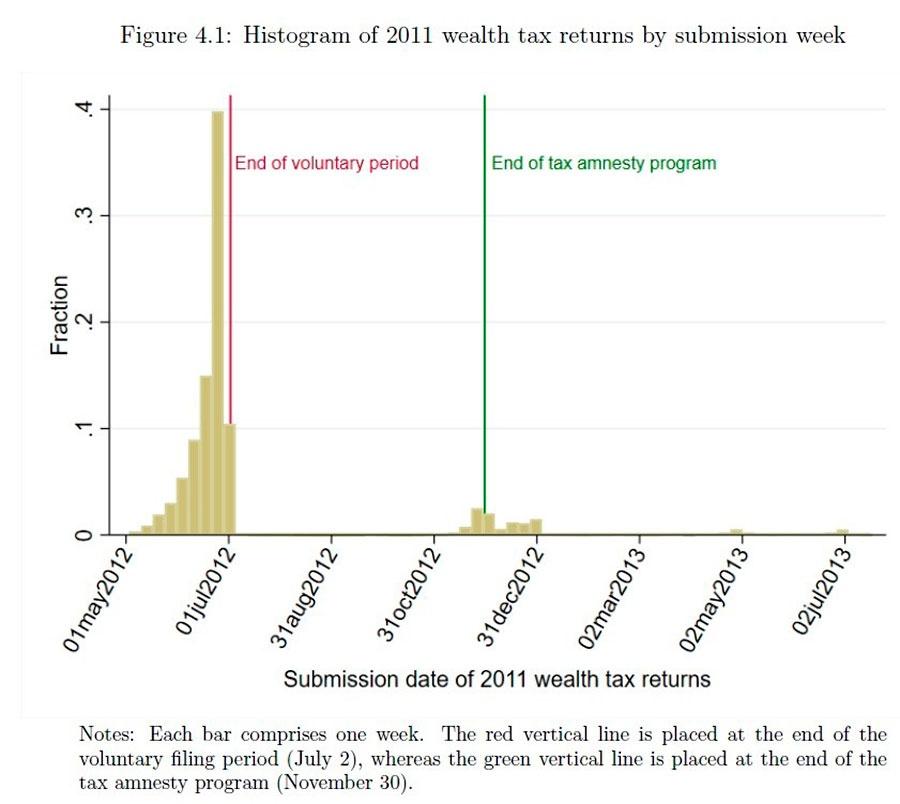

El momento de presentación de los modelos 714 del Impuesto sobre patrimonio de 2011 en Cataluña no ofrece lugar a dudas sobre los efectos beneficiosos de la aprobación del modelo 720 y del régimen regularizatorio asociado en el afloramiento de bienes ocultos a la hacienda pública (cfr. Mas Montserrat, Mariona [2019], p. 188):[3]

Porque si bien desde España el contexto no venía sino opacado por las penurias económicas de la Administración Pública de la época, el proceso no puede sino enmarcarse en un contexto internacional que finalizó con la aprobación del Common Reporting Standard.

Con muchos matices, se puede afirmar que tradicionalmente la asignación de activos financieros opacos al fisco en el extranjero tenía cierto componente cultural: las personas residentes en Madrid elegían lugares de la Suiza alemana, los titulares catalanes de bienes se decantaban por la parte

francesa del país transalpino, así como por bancos andorranos, depositando en este caso los bienes no necesariamente en Andorra, mientras que las fortunas vascas tenían cierta querencia por las jurisdicciones anglosajonas[4].

Este modelo se quebró definitivamente con las actuaciones de las autoridades fiscales estadounidense y alemana de finales de la década de los 2.000 y principios de la década de 2.010 contra los bancos suizos, y la inquietud de los tenedores de activos en Suiza, ya de forma directa, ya indirecta, de otras economías del mundo desarrollado.

En este sentido, no entender que uno de los motivos de la amnistía fiscal española de 2012 derivaba del interés en posibilitar que los titulares de activos financieros en Suiza regularizaran su situación tributaria, equivale a no comprender los condicionantes del proceso.

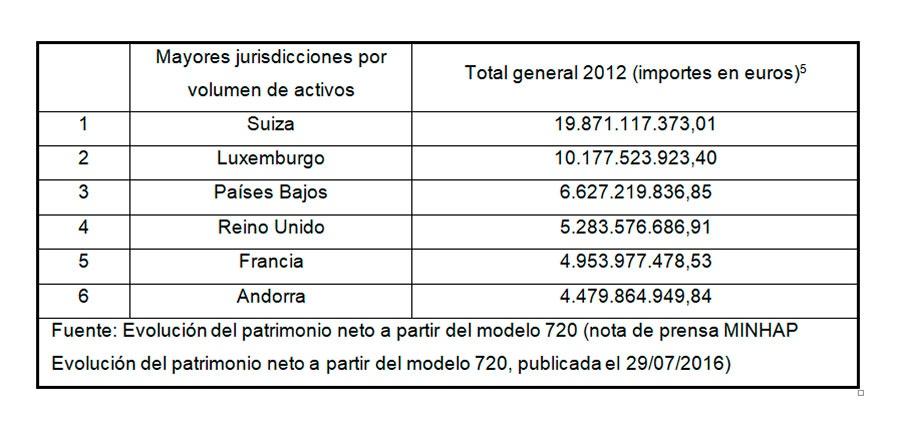

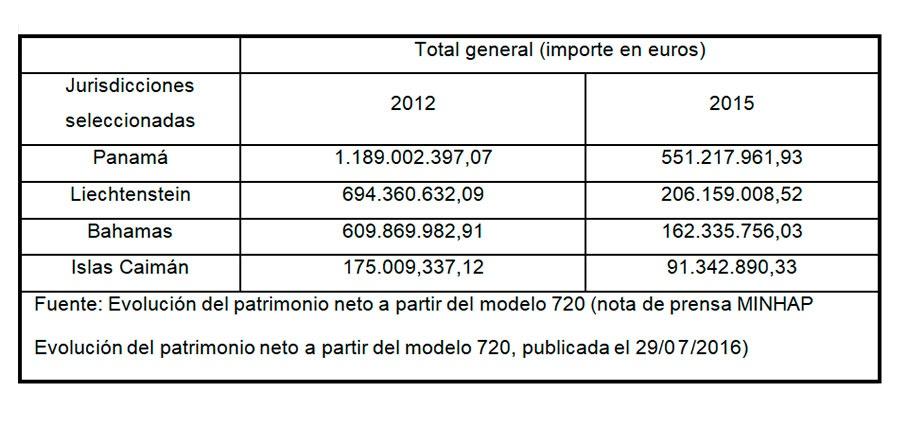

El patrimonio neto declarado en el modelo 720 de 2012 no deja lugar a dudas:

Conviene recordar en aquel contexto el ofrecimiento de Suiza para la firma de los acuerdos de Rubik con Alemania, Austria y Reino Unido. [6]. Conviene recordar también las continuas referencias de las autoridades suizas a la Weißgeldstrategie. [7].

Es en ese contexto internacional cuando entra en vigor el R.D. Ley 12/2012, de 30 de marzo, que permitía regularizar mediante una declaración tributaria especial (modelo 750) todas aquellas rentas que no hubieran sido declaradas en los períodos impositivos cuyo plazo de declaración hubiera finalizado antes del 31 de marzo de 2012.

Una regularización tipo de una cuenta bancaria en Suiza recogía la presentación de un modelo 750 con los rendimientos de la cuenta de los períodos no prescritos que se podían beneficiar de la formulación del R.D. Ley 12/2012, de 30 de marzo. Asimismo, la presentación de un modelo 720 indicando las posiciones de esta cuenta y la presentación de autoliquidaciones complementarias de los modelos 100 y 714 de 2011 para aquellos contribuyentes obligados a presentar patrimonio en la medida en que los contribuyentes esperaron para regularizar a que venciese el plazo de prescripción del Impuesto sobre patrimonio de 2007 y, siempre teniendo en cuenta que la Comunidad de Madrid tenía bonificado al ciento por ciento el Impuesto sobre patrimonio de 2011[8].

En Cataluña cuando menos no resultaba asimismo infrecuente una posterior ampliación de capital en alguna sociedad donde participaba el titular de los bienes aflorados.

En este sentido resultó definitiva la aprobación del 720 pues como señala la nota del Ministerio de Hacienda y Administraciones Públicas de 3 de diciembre de 2012 respecto del modelo 750: “en el mes de noviembre [de 2012] se han presentado 29.242 declaraciones, casi el 93% del total”. Y es que el régimen de liquidación y sanción por la no declaración de bienes en el extranjero fue aprobado por la Ley 7/2012, de 29 de octubre[9].

Es en estas circunstancias donde el modelo 720, y el régimen regularizatorio que llevaba asociado, se articuló como un instrumento incentivador para la probidad fiscal pues de otra manera no habría motivación, en particular para las personas fiscalmente residentes en Madrid, para la regularización fiscal, más allá de que no pocos contribuyentes utilizasen la vía ofrecida por el R.D. Ley 12/2012, de 30 de marzo, para trasladar bienes opacos al fisco español a sus familiares y evadir el Impuesto sobre sucesiones y donaciones ante la incapacidad de las Consejerías de finanzas regionales de imposibilitar el ardid.

Así, se puede observar en el cuadro adjunto -vid. Infra- como no pocas jurisdicciones fueron abandonadas en la medida en que resultaba innecesario mantener los bienes en el extranjero, con el elevado coste de administración que suponía, al no ser éstos ya opacos al erario:

Una década después la crítica al modelo 720 y al régimen regularizatorio asociado en su primigenia configuración resulta unánime. Y, sin embargo, no constituyó sino un éxito de las autoridades fiscales españolas ante la ignorancia de que en años venideros el propio régimen devendría en parte obsoleto frente a los sistemas CRS-DAC2 como recordaba el propio abogado general de la Unión Europea en las conclusiones del 15 de julio de 2021 al señalar que “por lo tanto, considero que la Comisión ha demostrado de modo suficiente en Derecho que la Administración tributaria española dispone de la información necesaria únicamente en relación con las cuentas bancarias nuevas. De ello se deduce que la aplicación del plazo de prescripción controvertido va más allá de lo necesario en lo que respecta a esta categoría de activos” pues “la Comisión precisa que no cuestiona que, en el momento en el que el régimen del modelo 720 fue adoptado en 2012, ninguno de los instrumentos existentes en materia de intercambio de información fiscal permitía obtener la información adecuada sobre los bienes y derechos en el extranjero. Ahora bien, según ella, el régimen de intercambio de información a nivel de la Unión Europea evolucionó considerablemente entre 2012 y 2017, y en la fecha en que emitió el dictamen motivado, esto es, el 15 de febrero de 2017” (…) “los instrumentos de información existentes a escala de la Unión permitían a los Estados miembros obtener la información necesaria sobre los bienes y derechos en el extranjero para ejercer el oportuno control fiscal.[9]

Manuel Viñas Solla

Técnico de Hacienda. Agencia Tributaria

#𝔗𝔞𝔵𝔩𝔞𝔫𝔡𝔦𝔞

[1] La Orden HAP/72/2013, de 30 de enero, aprobó el modelo 720. La STJUE 27/01/2022, Asunto C-788/19, Comisión/Reino de España declaró contrario a derecho comunitario los regímenes liquidatorio y sancionador vinculados al modelo 720 por infringir el artículo 63 del TFUE, criterio que ha sido adoptado por la jurisprudencia nacional en virtud del principio primacía del derecho de la Unión (cfr. entre los últimos pronunciamientos la STS 24/04/2023, ECLI:ES:TS:2023:1818; la STS 26/04/2023, ECLI:ES:TS:2023:1822 o la STS 23/05/2023, ECLI:ES:TS:2023:2330).

[2] Sobre los efectos de la amnistía fiscal de 2012 resultan esclarecedoras las pps. 166-176 de la tesis doctoral de Mariona Mas Montserrat: Essays on Wealth Taxation, Avoidance and Evasion among the Rich. Barcelona, UB, 2019.

[3] De acuerdo con datos de la AEAT se han presentado 44.846 autoliquidaciones del Impuesto sobre el Patrimonio de 2011 en Cataluña. En todo el territorio común español se presentaron 130.216 autoliquidaciones adicionando las declaraciones presentadas por obligación personal y real.

[4] Esta descripción general, no obstante, viene condicionada por múltiples factores como puede ser el origen de los contribuyentes asentados en España. No era infrecuente a mediados del decenio de 2.010 observar en contribuyentes de nacionalidad rusa residentes fiscalmente en España activos financieros opacos a la hacienda española situados en países como Letonia o Chipre, además de en la propia Rusia.

[5] La nota del Ministerio de Hacienda y Administraciones Públicas de 29 de julio de 2016 titulada Evolución del patrimonio declarado a partir del modelo 720 se encuentra disponible aquí:

[6] Obsérvese para una crítica a la propuesta suiza el excelente documento de trabajo The Uk-Swiss tax agreement: doomed to fail, publicado el 21 de octubre de 2011 por Tax Justice Network. Disponible en:

https://www.taxjustice.net/cms/upload/pdf/TJN_1110_UK-Swiss_master.pdf

[7]Las referencias en la prensa suiza de la época eran continuas. Vid. Tages Anzeiger 08/02/2012: Das weisse Geld. Disponible en:

https://www.tagesanzeiger.ch/das-weisse-geld-490530367667

[8]Vid. el art. 3 de la Ley 4/2008, de 23 de diciembre, para la bonificación del ciento por ciento del Impuesto sobre patrimonio de 2008 y el art. 20 del Decreto Ley 20/2011, de 21 de octubre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado para las bonificaciones establecidas en la Comunidad de Madrid en el Impuesto sobre el patrimonio a partir de 2011.

[9]La nota del Ministerio de Hacienda y Administraciones Públicas de 3 de diciembre de 2012 titulada Balance provisional de la regularización extraordinaria se encuentra disponible en este enlace.

[10]Apartados 96 y 47 de las conclusiones del abogado general de 15 de julio de 2021, Asunto C-788/19, Comisión/Reino de España

.